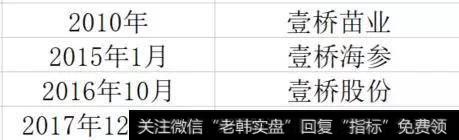

很多人认为投资者门槛过高是制约目前新三板流动性、融资能力不足的根源。但有曾想过,为什么相同的门槛要求却造就了2015年的牛市? 如果还纠结于500万还是200万的门槛,不妨去查查中登公布的投资者数据,看看这两者之间到底有多大差距。 我的观点是,谨慎降门槛,新三板坚持以机构投资者为主。理由就是,在制度安排没有匹配之前,风险敞口太大,不适宜散户参与。 发行端的问题自然就传导到了交易端,二者之间的不匹配性愈演愈烈,就成了今天的流动性枯竭。这种不匹配性体现在: 1、一个非公开发行的市场期望去匹配一个公开交易的市场; 2、高市场化程度的发行市场去匹配一个非市场化的交易市场。 由此我们来看新三板的第三对矛盾,机构追求短期盈利但缺乏有效商业模式。 投资机构是新三板重要的参与者,资本是逐利的,市场要让资本有利可逐。但目前投资机构的三种退出方式,二级交易、并购和IPO,都存在缺陷。 首先,流动性枯竭,市场阴跌,二级交易退出不现实;并购,最终结果不确定性大且中小股东利益未必得到保护。IPO退出更为实际,但三类股东问题和目前的高门槛又成了难以突破的障碍。 本站认为缺乏商业模式的不止是投资机构,以券商为代表的中介机构同样如此。据我所知,各家券商新三板业务条线都处于缩编或整合的状态,这和两年前招兵买马的情形相比,唏嘘不已。 在我看来,为市场参与者找到商业模式的关键,是需要建立真正的转板机制。 我们现在所说的转板,都是假的,企业需要排队、核查、上会,这和我挂不挂新三板有何差别?包括此前说的“新三板+H”,和普通企业申请发行H股有区别吗?真正的转板机制,应该是能够在新三板培育出好公司,市场发现,市场认可后,转到A股上市

2019-06-06

2019-06-06

![[简单的事情重复做]交易是简单事情重复做还是顿悟出天马行空的操盘术?](http://www.zcaijing.com/res/187325.png)

![[游资是什么意思]游资连续被罚,炒作为何不停?](http://www.zcaijing.com/res/186936.jpeg)

![[特斯拉股价实时行情]特斯拉股价下跌,原因是故障率过高和产能无法实现,怎么看特斯拉的未来和股价走势?](http://www.zcaijing.com/res/186469.jpeg)