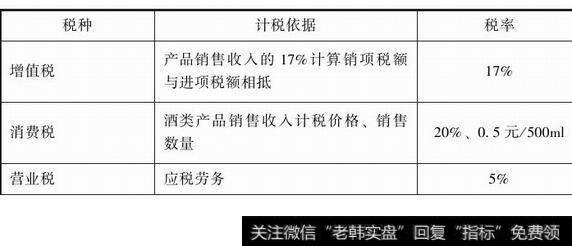

(一) 主要税种及税率

图1-7 主要税种及税率

营业费用

营业费用包合销售费用、管理费用和财务费用,常被统称为“三费”。

销售费用,也可能被叫作“营业费用”或“经营费用”,是为销售商品(或服务)产生的费用,如广告费、促销费、保险费、运输费、装卸费、销售人员的工资福利及提成、销售机构的固定资产折旧费等,通常而言,销售费用会随着销售收入增减而增减,老唐要特别提醒投资者的是,若企业销售规模小,某些固定支出可能会在销售收入下降时,使利润的降幅更大。

管理费用是与企业管理环节有关的费用,包含管理者工资福利、工会经费、职工教育经费、行政开支、董事会经费、中介机构费用、无形资产摊销以及管理机构资产折旧、业务招待费、计提的各类准备等。这个科目也是个垃圾筐,各种名目的支出,各种费用调节,都会丢进这个筐里。

投资者不必细究两者的构成明细了,混合看总数即可。总体来说,销售和管理费用的变化趋势,应该和营业收入变化趋势一致,在企业正常经营,没有重大的合并、收缩等事项的情况下,应该保持比例的大致稳定,以及绝对数与年初预算基本相符(公司每年股东大会时,会提交财务预算报告),如果变化太大,费用的绝对数额又比较大,那么投资者就需要关注了。此时,可以在则报中搜索“销售费用”或“管理费用”,查看究竟是什么费用在增长,如茅台2013年则报的第81页,能看见茅台销售费用突然增加50%的原因——广告及市场拓展费用增加,此时,投资者就要结合自己对企业的理解,想想在报表期内的市场情况,考虑这笔费用是否值得怀疑。

2019-05-25

2019-05-25

![[苹果a12处理器]苹果自研处理器为何会导致Intel股价暴跌?](http://www.zcaijing.com/res/186282.jpg)