您的位置:首页 > 银行 > 银行利率 > 列表

国内豆浆机的龙头企业九阳股份(002242)最近交出了一份靓丽的半年报。报告期内公司实现营业收入16亿元、利润总额3 2亿元、净利润2 7亿元,分别比上年同期增长130%,120%

1 鱼跃医疗偷税上市夏草质疑其偷税及造假上市。2 毛利率反复无常,九阳股份偷税上市夏草质疑其上市前隐瞒收益并涉嫌偷税。3 歌尔声学涉嫌偷税上市夏草质疑其上市前隐瞒收益并涉嫌偷税。4

在使用非财务倍数分析和评估企业价值时,有两个事项值得引起注意:首先,非财务倍数只为财务倍数提供补充的解释。如果一个公司不能把访问者、页面访问量或者注册用户人数转化为利润和现金流,非

鉴于公司股价上升是公司股东追求的终极目标,而且股价比起管理层往往能提供对价值的更加客观的评估,所以我们也许希望在开始时就考查股价绩效,而不是到最后时才这样做。但是,在没有适当背景资

由于EBITA扣除了富余现金的利息收入,企业价值也不应该包括富余现金。为了计算企业价值的倍数,权益和债务价值相加求和,减去富余现金,最后除以EBITA。EBITA对于其他非经营资产

进行资产结构分析的步骤是什么?第一,分别计算期末与期初各大类资产占全部资产的比率,即构成比重,并计算比率变动差异。计算公式为:流动资产构成比重=(流动资产 资产总额)x100%企业

什么是资产的结构分析?一般来说,拿到企业的资产负债表之后,按照勾稽关系先检查该资产负债表编制的正确性,然后便开始分析表的左方——资产方。资产负债表的左方是按照企业资产的流动性来进行

1、周四,上证低开低走、全天弱势,最后收于3180点。而对于上证的弱,主要还是蓝筹无力接力的问题,看看银行股,这几天的差别全体现在银行身上了,过去2天银行涨、上证反弹,然后,今天银

行业、产品或地区经营情况分析这部分主要是分产品和分地区披露了公司的销售情况,我们要关注的内容,主要是各分类产品的增长或衰退、毛利率的变化情况以及传统销售区域是否有稳定的增长,新的消

操纵收入收入是利润的源头,操纵收入也是上市公司操纵利润的主要表现形式,对上市公司而言,操纵收入主要表现为虚增收入,少数表现为虚减收入,主要操作手法有虚构收入、借助一次性行为夸大收入

营业利润、营业收入,便是营业利润率,它是财报的核心数字,如果上天非要逼我从利润表里选择一个数字来关注,我会说“营业利润”,如果还能让我多讨一个,我会迫不及待地喊:“给我营业收入数据

如果难以获得可观测的市值,可以用账面值或用折现现金流法为债券定价。在多数情况下,账面值是当前市值的合理近似值。不过,如果自债券发行以来利率变化很大或公司陷入财务困境,这种近似就不合

债务资本成本:我们假定喜力公司的债务机会成本与具有相似信用等级公司的债务机会成本相等(债务机会成本表现为高于无风险利率的风险溢价)。尽管喜力公司还没有标准普尔或穆迪评级,但我们仍然

营业收入减去营业成本是毛利润,它是企业利润的源头。毛利润在营业收入中所占比例是毛利率。高毛利率意味着公司的产品或服务具有很强的竞争优势,其替代品较少或替代的代价很高,而低毛利率则意

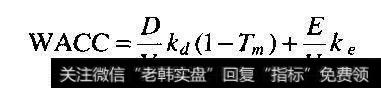

利用我们估算出的权益资本成本和债务资本成本,我们现在可以把这两个预期回报率合并成一个数字。为此,我们根据目标权重分配权益和债务在企业总价值(用市值而不用账面值)中的比重:WACC在

在计算自由现金流时,我们把公司的资本全部当做权益资本来计算纳税额。通过这种方式,我们可以对不同公司及其在不同时间内做比较,而不必考虑资本结构。但税盾是有价值的,因而必须计算在内。在

证监会昨日晚间发布的《第十七届发审委2018年第60次会议审核结果公告》显示,彤程新材料集团股份有限公司(以下简称“彤程新材”)首发申请获通过,保荐机构是国泰君安。公开资料显示,彤

财报分析的原则是指各类报表使用者在进行财务分析时应遵循的一般规范。它可以概括为目的明确原则、实事求是原则、全面分析原则、系统分析原则、动态分析原则等。1 目的明确原则目的明确原则是

今天,多数学者都用三因子模型测算历史风险和回报。尽管如此,有人仍然对三因子模型提出了批评。首先,CAPM建立在有关风险和回报的坚实理论基础之上(虽然严格设置了假设条件),而三因子模

第一看是否过大,总资产里过半都是应收款,这公司显然有问题(一般超过三成已经算严重了)。拿应收账款余额除以月均营业收入,看应收账款大致相当于几个月的收入(应付账款也可以这么看),思考

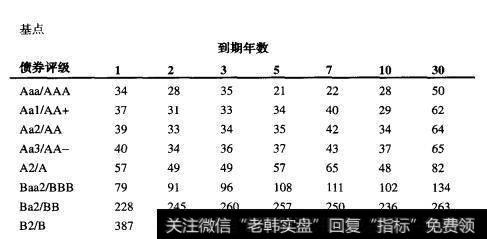

对于只有短期债券或者债券很少交易的公司来说,可用间接方式求到期回报率。首先,根据公司无担保的长期负债来决定公司的信用等级。接下来,考查具有相同信用等级的长期债券组合的平均到期回报率

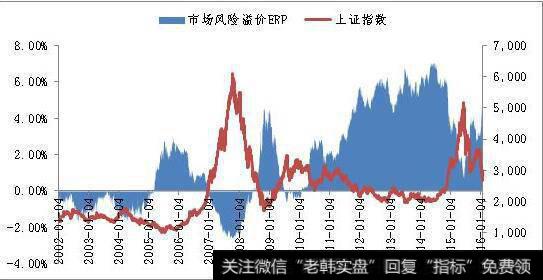

当使用历史观察结果对未来进行预测时,取多长的历史期间是个问题。如果市场风险溢价是稳定的,历史期间取得长一些可以减少估算误差。相反,如果市场风险溢价变化较大而且估算误差较小,那么历史

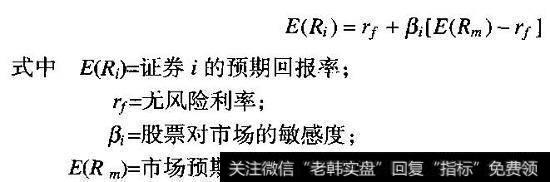

因为资本资产定价模型在现代金融教科书中已有详述,我们这里不再深究相关理论,而是更多的关注CAPM的最佳应用方法。资本资产定价模型假定任何证券的预期回报率等于无风险利率加上该证券的β

要估算无风险利率,我们可以参考不存在违约风险的政府债券。政府债券有很多种期限。比如美国财政部发行的债券,其期限从1个月到20年不等。不同的到期日有不同的到期回报率,那么应该选择哪个

东航2008年报对利率互换的会计处理分析本集团通过利率互换减低市场利率变动的风险(附注十四(2))。本集团签订的利率互换合约符合套期会计的运用条件。其中大部分合约是将与LIBOR相

copyright 2016-2018 股票财经资讯网|股票行情财经门户保留所有权 京ICP备16025527号 免责声明:网站部分内容转载至网络,如有侵权请告知删除

![[非财务信息]使用非财务倍数分析和评估企业价值的注意事项](http://www.zcaijing.com/res/166919.jpg)

![[资产负债比率分析]财务资产负债分析以及行业、产品或地区经营情况分析](http://www.zcaijing.com/res/165054.jpg)

![[总资产周转率分析]如何分析应收与总资产的比例?](http://www.zcaijing.com/res/163162.jpg)

![[如何估算面积]如何估算无风险利率?](http://www.zcaijing.com/res/162108.jpg)

2019-02-03

2019-02-03