您的位置:首页 > 理财 > 理财方法 > 列表

因为技术风险能够被完全分散,我们使用DTA方法对灵活性估值。在研究阶段结束后继续进行下一步的期权价值计算如下:期权价值计算在这个等式中,PV(测试)是开展测试之后的现值,等于概率加

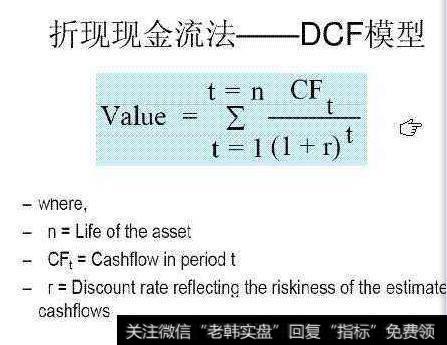

公司估值的最后一步是计算每个业务单元的折现现金流价值并进行加总。要对每个业务单元预测的自由现金流进行折现,包括估计其连续价值。折现现金流对公司总部的现金流也同样单独进行估价。我们一

或有NPV还可以使用另一种ROV方法来确定,也叫做风险中性估值。它的名称有一些误导,因为风险中性估值实际上不调整风险,而是作为情景概率的组成部分,而非折现率。要估算一个期权,我们通

在NPV决策规则的例子中,进行产品开发能创造价值。但除了今天就做出是否应当投资的决策以外,还有很多种选择。我们可以变换先前的NPV计算方法,将使用概率加权的新药价值折现到今天:NP

有两种或有估值方法:DTA法和ROV法。我们现在用一个简单例子说明这两种方法:现在有一个投资项目,在第一年年末投入105美元,现金流回报可能是150美元或50美元,两者出现的概率相

为了衡量灵活性价值,我们探讨两种或有估值法:基于正规期权定价模型的实物期权定价方法(Real-Option Valuation,ROV),以及决策树分析方法(Decision Tr

Coyne和Witter的分类方法可以产生12种组合,但要按照不同的投资者类型,量身定制12种不同的信息是困难的,公司可以根据最接近于自身情况的维度提供不同的信息。例如,公司可以为

1 投资者沟通战略应该基于彻底的市场价值分析,以及管理层对内在价值的细致估计。内在价值与市场价值之间很少有偏差,即使有,往往可以很容易用与投资者沟通无关的因素加以解释。绩效2 公司

大多数大型公司都经营多种业务,一些公司非常多元化。例如,在通用电气,不同业务单元生产的产品种类很多,大到喷气发动机,小到电灯泡和消费用品。即便产品种类较少的公司,如消费品公司,通常

战略解释了公司如何实现其制定的愿景。它应该解释公司的竞争优势或独特的技能,以及如何将其转变为价值创造。回到Chemco的例子,公司快速收入增长战略之一就是要在快速增长细分市场中收购

当企业深陷债务困境时,债权人通过诉讼、仲裁、强制执行、拍卖等手段来解决债务争端,多数情形下是一种不得已的做法。在实践中为解决自身的债务问题,负债企业一般都倾向于采取以下两种积极方式

结合我们在给民营医院做项目时的情况,我们建议医院在做股权激励时要考虑以下六个问题 :一、医院的核心优势?近三年的目标规划?二、医院吸纳新的合伙人的目的?三、医院是民营盈利性医院还是

1、债务结构的调整:通过债务结构的调整,改善企业的长短期债务结构,减少近期的债务本息支出的压力和风险,使已经形成的损失得到一定的分担、消化和吸收,使企业能够赢得时间,缓解短期负担,

不少公司在做股权激励的时候经常面对这样一个尴尬的问题,员工不愿意掏钱购买股权。对于一些上班族来说,不少是月光族,还有很多背负着房贷和车贷,贸然拿出一笔“巨资”,虽然这价钱已经非常便

以资产清偿债务、将债务转为资本、修改其他债务条件三种方式的组合方式进行债务重组,主要有以下几种情况:1 债务人以现金、非现金资产两种方式的组合清偿某项债务的,应将重组债务的账面价值

1、针对一般员工的激励通常股权激励不应该作为主要的激励手段。对于绝大多数普通员工而言,由于他们可能得到的股权不可能很多,公司整体效益指标完成情况与他个人工作努力的关联度以及他个人收

如何通过“董事会报告”分析财报粉饰的行业特点?公司年度财报的董事会报告向投资者陈述了报告期内公司经营情况、财务状况和投资情况等基本信息,包括分析报告期内主营业务或其结构及主营业务盈

分部报表的信息内容是什么?企业应本着重要性标准确定报告分部,并在披露分部信息时,将报告分部区分为主要报告形式和次要报告形式,并进行相应的信息披露。作为主要报告形式,按规定应当披露较

在两种情景下对资本结构进行多轮测算和调整之后,你可以选择一个最终计划。下一步就要决定融资计划的哪些部分是目前要实施的,哪些部分是要延后到有新信息时再实施的。融资在这个例子中,目前按

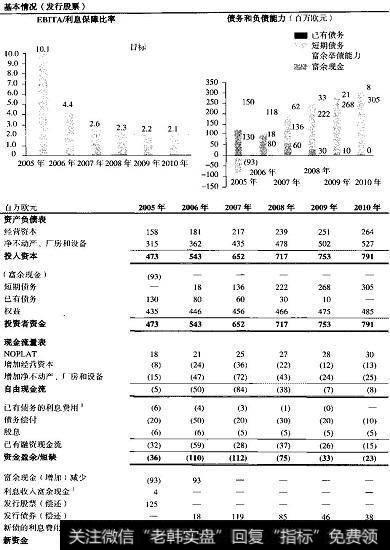

根据我们的经验,在为公司确定长期资本结构时只需要采用一种直接的方法。这个方法由五步组成,但是要进行情景分析。我们可以用一个简单的例子来加以说明。并购假设有一家年销售收入为10亿欧元

报表分部如何确定?对于存在多种经营或跨地区经营的企业,在披露分部报告信息时,应以对外提供的财报为基础,将报告分部区分为地区分部和业务分部两种类型。分部的划分是分部报告的基础,也是直

如果公司遇到利润率下降该怎么办?它是会破产还是陷入财务困境?为了分析这个问题,我们也设想了一个不利情景,将未来六年的利润减去一半变成销售收入的2 5%。在这种情景下,最小的目标利润

现在我们考虑解决资金短缺问题的三种基本方式:削减股息、发行新股或发行新债。当然,公司还有其他更多的融资工具可供选择,如优先股、可转债、权证及其他非传统的融资形式。然而,这些工具的信

一个企业财务状况的好坏与其资产负债状况密切相关。因此,操纵企业的资产和负债入手。具体地看,有如下的操纵方法。(1)低估负债。低估负债可从形式上降低企业财务风险,有利于对外筹措资金。

有明确预测期以后公司预期现金流量现值估算亦称连续价值估算。使用连续价值公式便不再需要详细预测延长期公司的现金流量。用现金流量折现法进行连续价值估算,可供选择的方法有长期明确预测法、

copyright 2016-2018 股票财经资讯网|股票行情财经门户保留所有权 京ICP备16025527号 免责声明:网站部分内容转载至网络,如有侵权请告知删除

![[实物期权理论]实物期权的价值评估(ROV):风险中性估值](http://www.zcaijing.com/res/175704.jpg)

![[灵活性原理]衡量灵活性价值的两种估值方法](http://www.zcaijing.com/res/175672.jpg)

![[根据中]根据Coyne和Witter的分类方法产生的组合](http://www.zcaijing.com/res/175604.jpg)

![[为什么要对多业务公司的价值]为什么要对多业务公司的价值评估?](http://www.zcaijing.com/res/175614.jpg)

![[有吸引力的标题]有吸引力的投资包含的关键要素:战略](http://www.zcaijing.com/res/175574.jpg)

![[债务重组对企业的影响]企业债务重组的方法有哪些?](http://www.zcaijing.com/res/175200.png)

![[董事会通过董事会报告]如何通过“董事会报告”分析财报粉饰的行业特点?](http://www.zcaijing.com/res/174867.jpg)

![[微信经营报表]分部报表的信息内容是什么?](http://www.zcaijing.com/res/174832.jpg)

![[确定最优资本结构的方法有哪些]为公司确定长期资本结构时采用的方法](http://www.zcaijing.com/res/174848.jpg)

2019-02-15

2019-02-15