您的位置:首页 > 贷款 > 经营贷款 > 列表

除此之外,司尔特披露的开发支出也令人感到不解,下面是招股书披露的开发支出数据。研发经费持续增长机制为了保障企业技术中心科技经费的需要,发行人将技术开发费用单独列支。近三年研究开发支

什么是企业的营运资金?一个企业的流动资金越多,短期债务越少,其偿债能力就越强。如果企业的流动资产偿还了全部的流动负债之后,还有剩余,即为营运资金。其计算公式为:营运资金=流动资产-

什么是企业的己获利息倍数?已获利息倍数是指企业经营业务收益与利息费用之间的比率,又称利息保障倍数。该指标主要用于衡量企业偿付借款利息的能力。其计算公式为:已获利息倍数=息税前利润

如何分析企业货币资金持有量是否合理?判断货币资金占流动资产总额比重是否合理,首先看它是否满足交易性动机,即企业正常生产经营活动的支出。其次看它是否能满足预防性动机,即应付市场变化的

什么是在建工程项目分析与无形资产项目分析?1 在建工程项目分析对企业在建工程分析,主要从以下三个方面进行:一是企业是否有足够的资金来源;二是建设项目的预期收益率及其风险程度;三是企

2008年1月30日,飞马国际挂牌上市,IPO共募集资金2 54亿元,笔者发现2008年第1季末该公司货币资金余额2 93亿元,经营性净现金流为-0 46亿元,该公司2007年度经

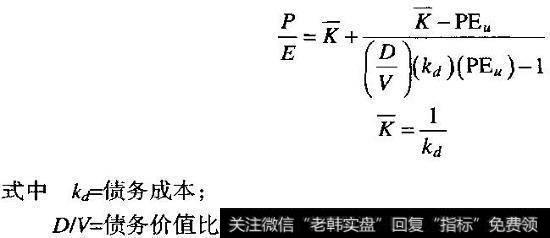

你所分析的一家公司正在考虑进行一项10亿美元的收购,它计划用新发债来融资。公司的债务成本为6%,加权平均资本成本为9%。收购的结果是公司能额外获得1亿美元的经营利润,需支付6000

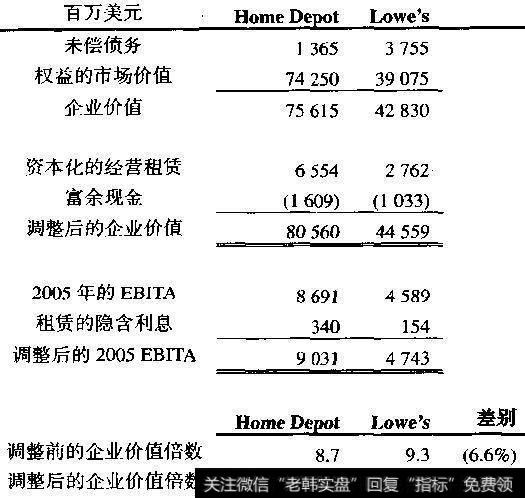

在图12 5中,我们就富余现金和经营租赁调整了Home Depot和Lowe’s的企业倍数。为了调整企业价值,我们首先计算Home Depot负债加权益的市场价值(756亿美元),

我们可以在两个公司的比较中来看这一点。让我们回顾一下经济利润:经济利润=投入资本x(投入资本回报率—加权平均资本成本)假设两家公司的加权平均资本成本都是10%。公司A以100亿美元

为了调整企业价值,将养老金负债的税后现值与负债及权益相加。养老金为了扣除与计划资产有关的非经营回报及损失,从EBITA开始,加上养老金的利息费用,并减去与计划资产有关的认可的回报。

什么是流动资产项目结构的分析?流动资产是企业开展日常经营生产业务活动的支柱,是企业创造利润和实现资产增值的重要资源。因此,在资产分析中,要特别重视对流动资产情况进行分析。流动资产结

一定要使关键财务和经营比率的模式与经济逻辑相一致:1 是预期的模式吗?例如,投入资本周转率逐渐提高是因为有合理的经济原因,还是仅仅因为你的模型把未来的资本支出设定为收入的一个固定比

与EBITA不一样,净利润是扣除了非经营回报和损失后计算得到的。因此,一项非经营损失,如一项非现金注销,将显著降低利润(对于价值没有可比性的效应),导致市盈率人为地被提高。由于市盈

检查你的估值结果是否正确反映了价值动因的经济状况。如果预计的投入资本回报率高于加权资本成本,那么经营价值应该高于投入资本的账面价值。经营价值此外,如果增长率较高,经营价值应该明显高

我们重点讨论经营绩效的驱动因素——ROIC、增长和自由现金流,因为传统的比率,如资产回报率和权益回报率,混合了经营和资本结构的效应。在倍数中也是同样如此。市盈率倍数混合了对经营绩效

科达股份(600986)涉嫌的判断依据是什么?会计师:北京天园全在科达股份资金异常及税收异常背后怀疑该公司涉嫌虚构收益、虚增经营性现金流并涉嫌隐瞒巨额占资,笔者判断科达股份账面的流

在使用情景法时,一定要建立一个从经营价值到权益价值的完整估值结构。估值例如,如果单独使用情景法估算经营价值和子公司价值,然后按照面值减去债务,那么你会严重低估权益的价值。在这种情况

无形资产和商誉无形资产的采购,尤其是专利或非专利技术的采购,是向外转移资金的一种常见手段,这个科目如果数额较大,就需要投资者确认,该技术是否与公司生产经营紧密相关(这要求投资者要真

在建工程在建工程因其总值高、进度和造价难以准确界定的特点,成为财报操纵者的挚爱,在建工程大幅增加,尤其是和生产经营规模和发展规划不相适应地大幅增加,提示公司可能通过在建工程的采购将

应付账款和应付票据应付账款和应付票据,通常是公司经营活动中需要付给上游供货商的款项,这两个科目数额大增,要么说明公司在整个商业链条上地位大增,对供应商变得更加强势了;要么说明公司资

由于资本市场投资者更重视经营活动现金流,因而上市公司操纵现金流的主要目的就是美化经营活动现金流。美化经营活动现金流,既可以依赖增加经营活动现金流入,也可以依赖减少经营活动现金流出,

通过无法持续的一次性行为,美化当期经营活动现金流,常见的手法有:(1)通过银行整理业务打折出售应收款,甚至伪造应收款出售并承担连带还款责任,从而夸大当期经营活动现金流入。(2)给出

上市公司利用财务技巧,有意将公司经营及资产情况恶化。通常的手法表现为注销资产或存货,以减低未来折旧或增加未来盘盈;大额计提应收账款或存货减值损失,以便于未来转回;将经常性费用归入一

本周,银监会授权信托业协会发布2017年行业经营数据。1 规模续创历史新高,季度同比增速掉头截止年末,全行业68家信托公司管理的信托资产规模达26 25万亿元,续创历史新高,同比增

经营现金活动现金流量中的异常现象主要有:(1)持续的经营活动现金而争额为负。(2)虽然经营活动现金流量表净额为正,但主要是因为应付账款和应付票据的增加,应付账款和应付票据的大量增加

copyright 2016-2018 股票财经资讯网|股票行情财经门户保留所有权 京ICP备16025527号 免责声明:网站部分内容转载至网络,如有侵权请告知删除

![[财务数据经营数据]财务数据可疑,收益性支出资本化的案例分析](http://www.zcaijing.com/res/167114.jpg)

![[什么是企业的愿景]什么是企业的己获利息倍数?](http://www.zcaijing.com/res/167028.jpg)

![[供应链管理服务模式经营危机的案例分析]供应链管理服务模式经营危机的案例解读](http://www.zcaijing.com/res/166953.jpg)

![[回报的意思]对净回报和每股收益的举例分析](http://www.zcaijing.com/res/166949.jpg)

![[投入资本回报率计算]投入资本回报率和增长率缺点的举例分析](http://www.zcaijing.com/res/166941.jpg)

![[养生馆的经营项目]调整非经营项目:养老金](http://www.zcaijing.com/res/166892.jpg)

![[流动资产的结构比率]什么是流动资产项目结构的分析?](http://www.zcaijing.com/res/166122.jpg)

![[质量一致性检验]一致性检验:检验关键财务和经营比率的模式是否与经济逻辑相一致](http://www.zcaijing.com/res/166033.jpg)

![[商誉是无形资产吗]关于无形资产、商誉以及应付职工薪酬的操纵痕迹分析](http://www.zcaijing.com/res/165172.jpg)

![[利润表常见的关系]利润表常见的关于在建工程的操纵痕迹分析](http://www.zcaijing.com/res/165166.jpg)

![[投资活动]经营、投资和筹资现金活动流量异常现象分析](http://www.zcaijing.com/res/164202.jpg)

2019-02-03

2019-02-03