有了现金流和资本成本的估算值,我们就可以将ConsuCo在基本情景和不利情景下的自由现金流折现。所得到的经营现值如图22.14所示。在每一个情景下,名义和真实预测的估值结果都是完全一样的。下一步是根据情景概率对估值结果加权,得出经营现值。最后,加上非营业性资产的市场价值,减去财务索求权,就得到估计的权益价值。假定经济不景气的概率是25%~35%,那么ConsuCo的估计价值是每股188〜206雷亚尔。

图22.14ConsuCo:情景折现现金流估值法

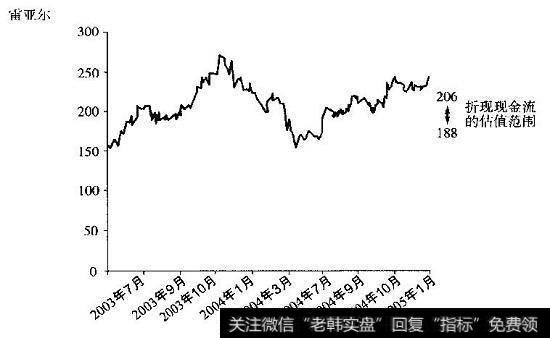

如图22.15所示,近年来ConsuCo的股价与巴西股市的整体一样大起大落。因此,在将计算所得的每股188〜206雷亚尔的价格与当前(2004年12月)每股230雷亚尔的价格进行比较时你必须小心。就在4个月前,股价还只有150雷亚尔,而2004年年初的价格是270雷亚尔。

图22.15ConsuCo:历史股价变化图

当然,新兴市场的股价并不总是可以对企业内在价值提供可靠参考值,这有几方面的原因。首先,自由流通常受限制,大量股票被握在一小群所有者手中,致使公众股东很少有或者根本没有影响力。结果,市场上的股价可能远低于用折现现金流法估算出来的内在价值。而且新兴市场上股票的流动性通常远低于发达市场。股价可能没有充分反映内在价值,因为并非所有信息都被包含并体现在市场价值中。最后,新兴市场上股价的波动经常远大于发达市场。因此,任何特定日子的股价都可能偏离内在价值。

ConsuCo是巴西股票交易所的主要股票。用流通股交易周转一次的天数衡量,股票换手率在130天左右,与美国和欧洲通常100天的周转天数相比并没有高多少。然而,由于股价的波动性,所以必须用倍数法和国家风险溢价法对折现现金流结果进行检查。

![[散户如何买股指]散户买刚上市开板的新股如何才能不被套?](http://www.zcaijing.com/res/189206.jpeg)

2019-07-30

2019-07-30 ![[股票指标大全]通用股票指标真正捕捉庄股启动点是什么?](http://www.zcaijing.com/res/189110.jpeg)

![[怎样学会炒股赚钱]炒股要如何学会仓位控制的技巧?](http://www.zcaijing.com/res/189096.jpeg)