我们有两种办法来改正估算误差和回报率负自相关导致的偏差。第一种办法,我们可以根据数据直接计算多时段的回报率,而不是对单一时段的回报率的平均值进行复合(相乘)。根据这种办法,我们可以用5年期市场风险溢价的平均值来折现一个5年期的现金流,而不是用每年的市场风险溢价取5次方求得的复合值来折现。在图10.5中,我们分别给出了持有时间为1年、2年、4年、5年和10年的回报率算术平均值。为了避免早期或近期数据占的比重太低,我们对回报率数据采取无重叠处理。这种方法的缺点是5年和10年持有期的观察数据就很少了。如图中所示,年度化超额回报率随着持有期长度的增加呈现下降的趋势,从6.2%到5.5%。

图10.5各种时间间隔下的累计回报率,1903〜2002年

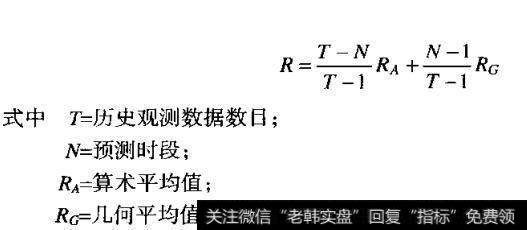

另外,已有研究人员用模拟法证明,由Marshall Blume提出的估算方法能够很好地调整由估算误差和回报率自相关引起的问题:

估算方法

在图10.5的最后一栏,我们给出了以Blume的估算方法得出的市场风险溢价。Blume方法计算的结果同样表现出市场风险溢价随持有期长度的增加而下降的趋势(尽管比未经处理的持有期均值更平滑一些)。根据上述两种估计方法,5.5%应该是对历史超额回报率的一个合理近似。

![[炒股公司]炒股这件事情,你到底懂多少?经验值又有多少?](http://www.zcaijing.com/res/189198.png)

2019-07-30

2019-07-30

![[牛市如何炒股]如何区分牛市和熊市不同的操作方法?](http://www.zcaijing.com/res/188210.jpeg)

![[熊市末期]熊市中越涨越买还是越跌越买?](http://www.zcaijing.com/res/188006.jpeg)