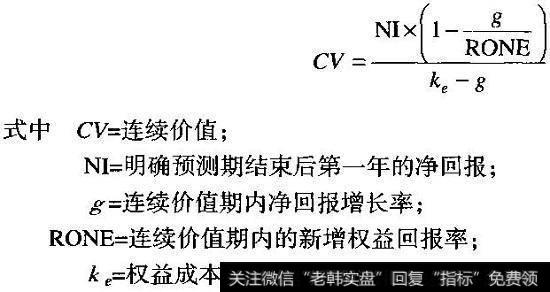

在使用权益现金流法时,你还需要修改连续价值公式和经济利润的估算结果。在进行修改时,记得要使用权益成本而不是总的加权平均资本成本。对于连续价值,我们建议使用价值动因公式:

价值动因公式

在应用此公式时应记住两点:第一,通过加回商誉摊销对净回报进行调整(与计算商誉摊销前的NOPLAT方式类似)。第二,将连续价值期内的新增权益回报率与权益回报率进行比较。换言之,如果你认为新增权益回报率应该等于明确预测期内的权益回报率,那么就可以用不含商誉的权益回报率作为显示银行基本状况的替代指标。

我们不建议对金融机构根据不同杠杆水平调整值。

如同对待工业企业那样,我们可以利用经济利润的计算结果了解金融机构在特定年是创造还是破坏了价值。经济利润有两种计算办法:

经济利润1

经济利润2

你可以通过将经济利润折现来对非金融企业进行估值,同样你可以这样来对金融机构进行估值,利用适合的连续价值公式(并将其折现回来),并加入初始权益。

2019-05-25

2019-05-25

![[牛股必备条件都有哪些]牛股必备条件都有哪些?](http://www.zcaijing.com/res/186520.jpg)

![[如何查看产品密钥]如何查看产经快讯?](http://www.zcaijing.com/res/186407.png)