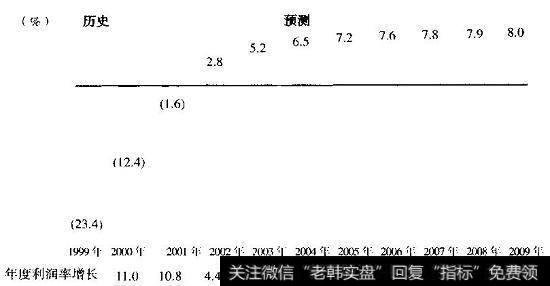

估计发展速度的方式之一是查看历史绩效。考查一下亚马逊从1999年到2003年营业利润率的增长。在1999年,亚马逊的息税前利润率(EBITA率)是-23.4%;接下来的两年,利润率以每年约11个百分点的速度增长到-1.6%;然后这种增长突然放缓,在2002年,利润率的增长降为4.4个百分点,2003年降为2.2个百分点。假设这种利润增长率放缓的趋势以略低于(前一年)一半的增长率趋势持续下去,那么到2009年息税前利润率将达到8%,与前面的在未来时间点的预测的结果一致。(见图23.5)

图23.5亚马逊:息税前利润率

高成长公司的历史财务数据往往具有误导性,因为维持目前高速成长的长期投资往往是无形的。在目前的会计准则下,这些投资必须费用化。因此,早期的会计利润和投入资本都会被低估。本文继续使用亚马逊的例子来加以解释。到2003年年底,该公司有累计30亿美元的财务赤字,尽管收入和毛利都在稳步增长。为何会这样?因为营销和技术相关的费用远远超过了毛利。在1999年至2003年期间,亚马逊在营销上花费了7.42亿美元,在技术开发上花费了11亿美元。在1999年,亚马逊的营销费用占收入的10%。相反,BestBuy只用了收入的2%打广告。有人可能会说把这8%的差异划入为建立品牌而进行的投资而非短期促销要更合适些。

在前一部分,我们借助成熟零售商的数据估算出亚马逊的长期投资回报率为40%,但这个数据对于新创建的企业来说,可能太高了,因为它忽略了曾经费用化的投资。竞争对手很可能会进入某些特定市场;但总的来说,由于在技术和品牌上的巨大投资,其他在线零售商通常不会直接与亚马逊竞争,因为它们会怀疑未来的利润能否弥补几十亿美元的投入。

2019-07-30

2019-07-30

![[为什么叫熊市和牛市]为什么很多人牛市都赚不到钱,熊市还天天去买卖瞎折腾?](http://www.zcaijing.com/res/188654.png)