这是最常见的资产负债表外债务形式。在一定限制下,公司可以避免在资产负债表上将租赁资本化。对于这些所谓的经营租赁,租赁费被包括在经营成本中,而且所需未来支付额被披露在资产负债表的注释中。

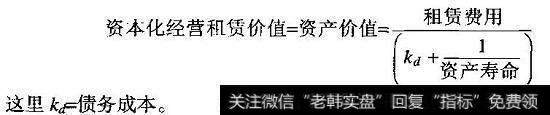

将经营租赁的价值作为投入资本的一部分和债务等价物负债进行资本化。估算租赁产生的税后利息,并把它加回到损益表中的经营利润中。这样一来,你实际上是将租赁资产视做是通过直接的债务融资而拥有的。因此,你需要把经营租赁作为一项非权益要求权而扣除其资本化的价值。请用下列公式估算该价值:

资本化经营租赁价值

您的位置:首页 > 知识 > 金融知识 > 【非控股权益】非权益要求权:经营租赁

这是最常见的资产负债表外债务形式。在一定限制下,公司可以避免在资产负债表上将租赁资本化。对于这些所谓的经营租赁,租赁费被包括在经营成本中,而且所需未来支付额被披露在资产负债表的注释中。

将经营租赁的价值作为投入资本的一部分和债务等价物负债进行资本化。估算租赁产生的税后利息,并把它加回到损益表中的经营利润中。这样一来,你实际上是将租赁资产视做是通过直接的债务融资而拥有的。因此,你需要把经营租赁作为一项非权益要求权而扣除其资本化的价值。请用下列公式估算该价值:

资本化经营租赁价值

![[庄家和主力的区别]主力庄家是怎么把游资玩垮的?难道散户不是庄家的目标?](http://www.zcaijing.com/res/186987.jpeg)

![[区块链概念股龙头]区块链概念股、5G板块现涨停潮,无量反弹行情有持续性吗?](http://www.zcaijing.com/res/184618.jpeg)

copyright 2016-2018 股票财经资讯网|股票行情财经门户保留所有权 京ICP备16025527号 免责声明:网站部分内容转载至网络,如有侵权请告知删除

2019-07-03

2019-07-03