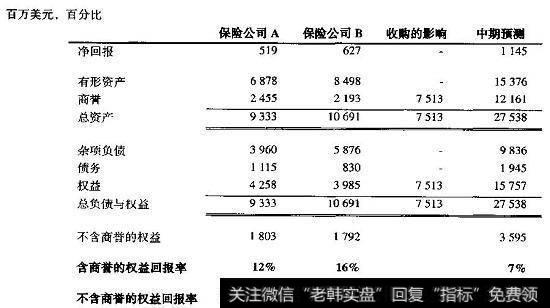

在对金融机构估值时,商誉是一个重要的会计问题。与对待工业企业一样,要像收购方那样计算扣除商誉前和扣除商誉后的权益回报率,以了解一家公司的基本经济状况和绩效。估算不考虑商誉的权益回报率时,要把商誉摊销到用做分子的净回报中,而从用做分母的权益中减去商誉。图25.3显示了商誉对权益回报率的巨大影响。A保险公司以高于账面值75亿美元的溢价买下B保险公司,合并后公司的权益回报率仅有7%。而不考虑商誉时,权益回报率则高达32%。这两个数字都有用:不考虑商誉的权益回报率可以更好地显示可能的新增权益回报,新增权益回报是保险公司的权益现金流和价值的驱动因素。包含商誉的权益回报率则显示了收购方为了补偿收购溢价而必须将绩效加以提升的程度。

图25.3商誉对权益回报率的影响

股票期权也是一个重要的会计问题,它可能既影响公司的利润率,又影响其总价值。你应该对公司的费用进行调整,以反映发放员工股票期权的成本,如果公司尚未如此明确地加以调整的话。你还应该把当前的和预期的未来股票期权的价值加到公司的总权益价值中。

你可能还得对权益回报率做其他调整,包括调整养老金的核算。尽管这些调整不影响现金流,但它们可能有助于深入了解公司的基本经济状况。

2019-07-03

2019-07-03

![[庄家和主力的区别]主力庄家是怎么把游资玩垮的?难道散户不是庄家的目标?](http://www.zcaijing.com/res/186987.jpeg)

![[区块链概念股龙头]区块链概念股、5G板块现涨停潮,无量反弹行情有持续性吗?](http://www.zcaijing.com/res/184618.jpeg)