尽管我们没有从历史风险溢价中发现长期趋势,但很多人还是认为市场风险溢价是可以用可观测变量来预测的,比如累计股息价格比率、总市净率、总市盈率等。

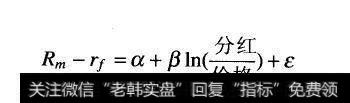

用当前财务比率来估算预期股票回报率的方法已多有提及,可追溯到20世纪20年代的CharlesDow,这个概念已经被很多文献著者所验证用财务比率预测市场风险溢价时,采用的方法是用财务比率(如市场累积股息价格比率)对超额市场回报率进行回归:

市场回报率公式

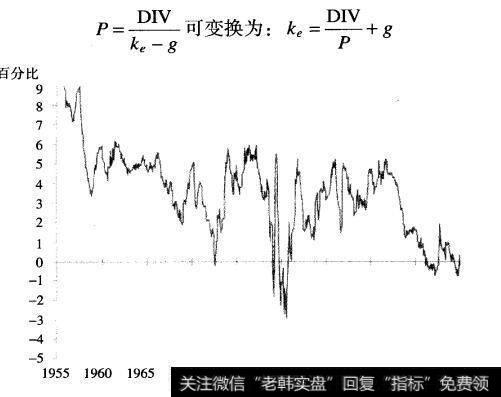

通过使用早期著者不曾用到的高级回归法,Jonathan Lewellen发现股息回报率确实可以预测未来的市场回报率。但正如图10.6所示,这个模型存在一个重大缺陷:预测的风险溢价可能是负的(20世纪90年代末就是这样)。另外一些著者对财务比率的解释力提出质疑,认为如果一个金融分析师所采用的只是当时可获得的数据,那么他釆用无条件的历史均值(如我们在前一部分所讨论的)会比采用较为复杂的回归法效果更好。

图10.6根据股息回报率得出的预期市场风险溢价

![[散户如何买股指]散户买刚上市开板的新股如何才能不被套?](http://www.zcaijing.com/res/189206.jpeg)

2019-07-30

2019-07-30 ![[股票指标大全]通用股票指标真正捕捉庄股启动点是什么?](http://www.zcaijing.com/res/189110.jpeg)

![[怎样学会炒股赚钱]炒股要如何学会仓位控制的技巧?](http://www.zcaijing.com/res/189096.jpeg)