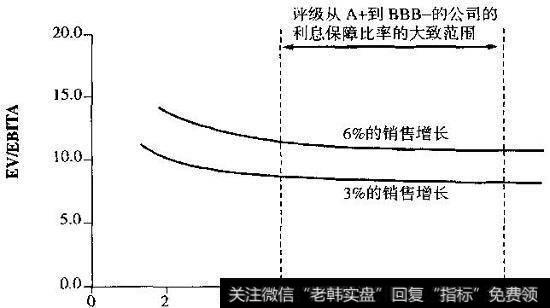

现在我们用一个简单的例子来说明这一点,同时注意债务融资增加时的节税情况。图17.3显示了一家普通的标准普尔500公司的企业价值(EV)对息税摊销前回报(EBITA)的倍数如何随着债务融资量(用利息保障比率来衡量)的变化而变化。息税摊销前回报倍数按基本价值动因公式来估算,采用调整现值法。我们估计长期投入资本回报率为14%,无杠杆资本成本为9%——这是标准普尔500公司中普通公司的典型情况。

图17.3对于多数大公司而言,资本结构的变化对公司价值的影响有限

如图17.3所示,除了在利息保障比率极低的情况下,企业价值并没有因为债务融资水平的变化而发生很大变化。但是在利息保障比率极低的情况下,公司的信用评级很可能会低于投资级,有两个因素会使得新增债务的实际影响低于示例中模型所示的影响。其一,业务恶化和投资者冲突成本会变大,以致抵消了节税的部分好处。其二,由于公司无法实现节税的可能性上升,因此任何节税本身的预期价值都会降低。这样一来,在低利息保障比率的情况下,实际的价值影响就会低于我们用价值动因公式计算出来的结果,所以实际的曲线可能比图中显示的还要平坦一些。

特别是与增长率(图中也有显示)或投入资本回报率上升的影响相比,资本结构远不是一个有力的价值促进因素。从这一点出发来看,大多数评级位于A+和BBB-之间的公司所对应的利息保障比率约为5〜11就不足为怪了。

![[散户如何买股指]散户买刚上市开板的新股如何才能不被套?](http://www.zcaijing.com/res/189206.jpeg)

2019-07-30

2019-07-30 ![[股票指标大全]通用股票指标真正捕捉庄股启动点是什么?](http://www.zcaijing.com/res/189110.jpeg)

![[怎样学会炒股赚钱]炒股要如何学会仓位控制的技巧?](http://www.zcaijing.com/res/189096.jpeg)