您的位置:首页 > 财务分析指标 > 列表

知道了这三张报表之间的关系后,当我们需要进行财务分析时,可以先鸟瞰三大表概要,取得对公司的初步印象。第一步:浏览资产负债表和利润表各科目,关注有无异常所谓异常,指某科目出现明显过大

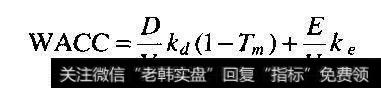

利用我们估算出的权益资本成本和债务资本成本,我们现在可以把这两个预期回报率合并成一个数字。为此,我们根据目标权重分配权益和债务在企业总价值(用市值而不用账面值)中的比重:WACC在

copyright 2016-2018 保留所有权 京ICP备16025527号 免责声明:网站部分内容转载至网络,如有侵权请告知删除

2019-01-30

2019-01-30