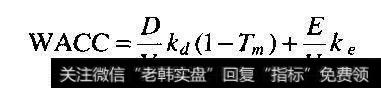

利用我们估算出的权益资本成本和债务资本成本,我们现在可以把这两个预期回报率合并成一个数字。为此,我们根据目标权重分配权益和债务在企业总价值(用市值而不用账面值)中的比重:

WACC

在资本成本中使用市值对预期回报率加权是直接来源于公式的推导。但是更为直观的一个解释在于:WACC代表的是一个相同风险的其他投资机会的预期回报率。公司如果不进行再投资,管理层就会把资本返还给投资者,而投资者可以向别处投资。为保持在返还资本后资本结构不变,管理层可以偿还负债和回购股票,但是必然是以市值进行交易。相反,账面价值代表沉没成本,所以与此不再相关。

资本成本应该依托于目标权重,而不是当前的权重。这是因为在任一时点上,公司现行的资本结构可能没有反映企业整个寿命期内的预期水平。现行的资本结构可能只是反映了公司股价的短期波动,而公司管理层将在未来调整这种波动。因此,使用当前的资本结构可能高估(或低估)那些将降低(或提高)负债比率的公司的税盾价值。

很多公司的资本结构已经接近其目标资本结构。如果你的公司还没有达到,那就看看还要过多久才能达到。最简单的情形是公司会很快调整并维持在新的资本结构上,这时候采用目标权重和固定的WACC(未来各年都使用相同的WACC)进行估值,结果是合理的。如果你预期过很长时间才能把资本结构调整到目标水平上,那么每年就使用不同的资本成本,以反映当年的资本结构。实际上这个过程是很复杂的,不但要正确调整权重,而且要调整债务资本成本和权益资本成本(因为违约风险可能增加,β可能会变大)。当公司的资本结构变化幅度很大时,在企业折现现金流中把WACC作为常数会导致严重的错误。对这种情况,可以使用调整后的现值模型(APV)来为企业估值。

2019-07-30

2019-07-30

![[特斯拉汽车]特斯拉第四季度营收同比增长88.4%,而毛利率大幅下降的原因分别是什么?](http://www.zcaijing.com/res/180784.jpeg)