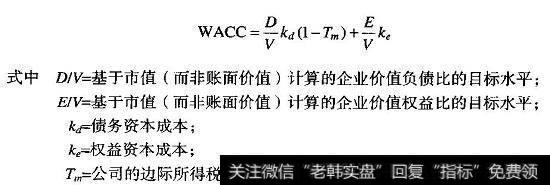

加权平均资本成本最简单的形式是对基于市值的税后债务资本成本和权益资本成本的加权平均:

加权平均资本成本

对于拥有其他种类证券(如优先股)的公司来说,资本成本还要加入其他条件,以代表每一种证券的预期回报率和在企业价值总额中所占的比重。

资本成本中不包括经营性负债(如应付账款)的预期回报率。客户、供应商以及员工对资金的补偿要求已经包含在经营费用中(如销货成本),因而也已经包含在自由现金流中。把经营性负债包含在加权平均资本成本中是错误的,那样会重复计算融资成本。

我们用资本资产定价模型(Capital Asset Pricing Model,CAPM)来确定权益资本成本。CAPM是把股票风险转化为预期回报率的诸多理论模型中的一种。CAPM用三个变量来决定股票的预期回报率:无风险利率、市场风险溢价(也就是市场预期回报率高出无风险债券回报率的部分)和股票的系数。在CAPM中,月系数反映了一种股票随市场同向变动的幅度,代表了这种股票使市场组合进一步多样化的能力。具有高系数的股票一定具有超过市场风险溢价的超额回报率,而具有低系数的股票情况则相反。

要近似计算一个投资级公司的债务资本成本,可以使用公司长期债务的到期回报率。对于拥有公开交易债券的公司,可直接通过计算债券的价格和承诺的现金流求得到期回报率。对于有非流动负债的公司来说,可以用公司的债务评级来估计到期回报率。由于自由现金流没有计入利息税盾,所以要根据税后项目估算债务资本成本。

最后,税后的债务资本成本和权益资本成本应按照债务资本和权益资本分别占总价值的目标权重来进行加权。对于成熟的公司来说,目标资本结构常常用公司当前的负债比率来近似估计,其中债务和权益要用市值计算。后面我们会解释,为什么使用账面价值是不正确的。

图10.1HomeDepot:加权平均资本成本

在图10.1中,我们给出了Home Depot的WACC的计算过程。公司的权益资本成本是用资本资产定价模型(CAPM)确定的,得出要求的权益资本回报率为9.9%。为使用CAPM模型,我们取2003年12月的10年期美国政府债券利率(4.3%)为无风险利率,取市场风险溢价为4.5%,经调整的杠杆行业为1.23。我们用AA级债券的到期回报率(4.7%)来代替Home Depot的税前债务资本成本。我们估算了Home Depot的边际税率为38.2%,因此税后债务资本成本为2.9%。最后,我们假设Home Depot未来的负债比率将保持在当前8.3%的水平上。把债务资本成本和权益资本成本按照所占权重相加,我们得到WACC为9.3%。

2019-07-30

2019-07-30

![[为什么叫熊市和牛市]为什么很多人牛市都赚不到钱,熊市还天天去买卖瞎折腾?](http://www.zcaijing.com/res/188654.png)