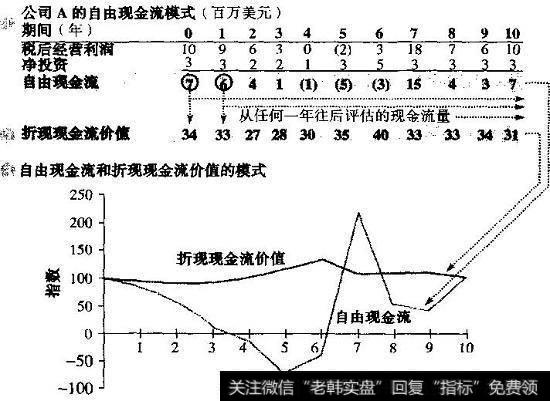

我们来探讨一下理论。假设你用折现现金流法评估一家周期性波动公司,而且你对行业的周期性了然于胸。公司价值和回报的变化会相似吗?答案是不会,公司折现现金流价值的波动性会大大低于回报和现金流的波动性。折现现金流法将未来的预期现金流折算为一个单值。因此,任何单一年的现金流高低都不再重要了。对于周期性波动公司来说,高现金流抵偿了低现金流。只有长期趋势是重要的。

现举例说明这一点。公司A的商业周期为10年。图24.1第1部分显示了假设的公司现金流分布特点,现金流波动性很大,有正有负。用10%折现率对未来的自由现金流进行折现,便得出图24.1第2部分中所示的一系列折现现金流价值。

图24.1长期观点:自由现金流和折现现金流的波动性

图24.1第3部分比较了现金流和折现现金流价值(为了便于比较,价值被同比例换算成了指数)。从图中可以看出,折现现金流价值的波动远低于现金流的波动。实际上,折现现金流价值几乎没有波动,因为没有哪个单一年的绩效会对公司价值有显著的影响。

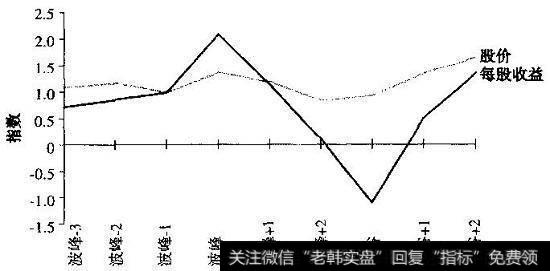

图24.2 15家周期性波动公司的股价和每股收益

在现实中,周期性波动公司的股价并没有那么稳定。图24.2显示了15家周期为4年的公司的每股收益和股价(指数化的)。实际股价的波动大于用折现现金流法预测的结果——这表明理论与现实是有冲突的。

![[散户如何买股指]散户买刚上市开板的新股如何才能不被套?](http://www.zcaijing.com/res/189206.jpeg)

2019-07-30

2019-07-30 ![[股票指标大全]通用股票指标真正捕捉庄股启动点是什么?](http://www.zcaijing.com/res/189110.jpeg)

![[怎样学会炒股赚钱]炒股要如何学会仓位控制的技巧?](http://www.zcaijing.com/res/189096.jpeg)