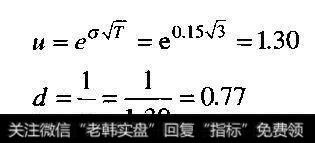

我们能在一个组合事件树中将两种风险都模型化(见图20.14)。与DTA方法中的事件树相比,该树中的数值并不是现值,而是终值,计算期权价值时需要将其折现。为了简化起见,我们选择了一步的二叉图描述新药价值在每个3年周期的演变。假设年度波动率为15%,我们能得到如下的上升和下降参数u和d:

上升和下降参数

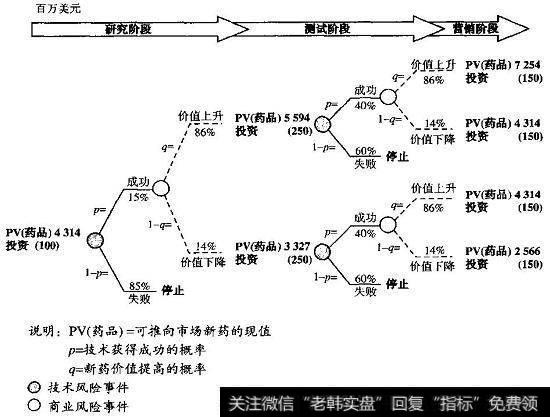

图20.14事件树:存在技术和商业风险的研究和开发期权

价值提高的概率是86%,下降的概率是14%。可推向市场的新药在研发阶段开始的时候价值为43.14亿美元。在研发阶段结束时,可能有三种结果:研发失败,新药价值为0;研发成功,可推向市场的新药价值提高到55.94亿美元;研发成功,可推向市场新药价值下降到33.27亿美元。沿用同样的逻辑,在测试阶段结束后有6种可能的结果。

![[炒股公司]炒股这件事情,你到底懂多少?经验值又有多少?](http://www.zcaijing.com/res/189198.png)

2019-07-30

2019-07-30

![[牛市如何炒股]如何区分牛市和熊市不同的操作方法?](http://www.zcaijing.com/res/188210.jpeg)

![[熊市末期]熊市中越涨越买还是越跌越买?](http://www.zcaijing.com/res/188006.jpeg)