2008年有多家上市公司年报惊险过线,从而避免了触发股改追送股份的承诺,中江地产就是其中一家:

中江地产公司年报

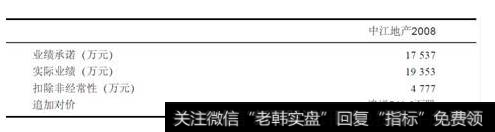

中江地产2009年3月7日披露,2008年公司净利润较2007年增长10.36%,完全兑现了股改时的承诺。但从年报中可以发现,中江地产12月份与大股东的两笔关联交易对其业绩“达标”功不可没。一笔是将“紫金城”项目的部分商铺出售给江中集团,另一笔是将“紫金城项目部分商业区地下车位的使用权用于抵偿对江中集团的相关债务,两笔金额超2.1亿元。

a.根据公司第四届董事会第二十次会议、2008年第三次临时股东大会决议,本公司将“紫金城”项目商铺106套、建筑面积6242.56平方米,销售给南昌江中投资有限责任公司,交易价格109907306.79元。交易价格按照广东恒信德律资产评估有限公司出具的恒德[2008]赣评字015评估报告对上述交易商铺的评估值确定。

b.根据公司第四届董事会第二十二次会议、2008年第四次临时股东大会决议,本公司将位于“紫金城”商业区的1265个地下车位使用权,作价111386000.00元抵偿公司对江西江中制药(集团)有限责任公司的等额债务。上述地下车位使用权价值按照广东恒信德律资产评估公司出具的恒德[2008]赣评字016号评估报告对该资产的评估值确定。

中江地产在2008年“营业外收入”中确认车位抵债1.05亿元。根据2007年《物权法》规定:车库的归属有约定的按照约定,没有约定或约定不明确的,属于业主共有。笔者咨询了中江地产证券办,一位工作人员对笔者解释称:车位抵债之前他们咨询了律师的专业意见,律师的意思是业主对车位有优先购买权,所以他们在当地报纸作了一个月公告,在没有业主出来认购的情况下他们才将车位抵债给大股东,但他不能明确车位归谁所有。

如果该车位属业主共有,则其使用权转让收入笔者认为不可以计入房地产开发商收入,而应计入物业收入,归全体业主所有;退一步来讲,如果车位已有约定属开发商所有,则开发商应将车位等同商铺或公寓,要对车位分摊成本,可是中江地产没有给车位分摊一分成本,这是否说明,这些车位本身就属于业主共有,所以才零成本。

有网友指出:该抵债物资值111386000元,公司确认营业外收入105259700元,应是只从抵债物资中扣除了流转税收5.5%,确实没考虑相关成本,但也没有考虑土地增值税(公司房地产销售31400万,成本12421万,加上税金1727万,财务费用、管理费用、营业费用、其他扣除等按30%统算3726万,增值额13526万,套40%的税率,再考虑财务费用实际抵扣数与统算数的差异,营业税金及附加中的土地增值税额5000万基本合理),这个抵债收入要是算税的话,又是几千万。

2019-07-30

2019-07-30

![[为什么叫熊市和牛市]为什么很多人牛市都赚不到钱,熊市还天天去买卖瞎折腾?](http://www.zcaijing.com/res/188654.png)