您的位置:首页 > 原油 > 投资入门 > 处置子公司丧失控制权_不丧失控制权情况下,处置部分投资会计处理财会便

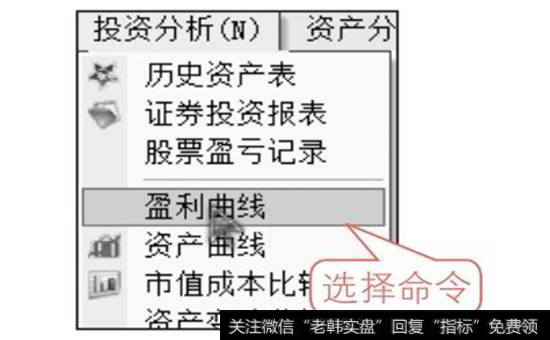

![[小财神酒]什么是小财神的资产曲线功能?](http://www.zcaijing.com/res/187720.png)

![[小财神酒]什么是小财神的交易流水功能?](http://www.zcaijing.com/res/187716.png)

copyright 2016-2018 股票财经资讯网|股票行情财经门户保留所有权 京ICP备16025527号 免责声明:网站部分内容转载至网络,如有侵权请告知删除

2019-07-30

2019-07-30