2007年,宁夏中银绒业国际集团公司通过重组式股改入主圣雪绒(000982),圣雪绒改名中银绒业,中银绒业对重组后的公司未来三年经营业绩做出承诺:如果重组后的公司出现以下触发条件所列三种情况之一时,中银绒业将对公司除中银绒业外的其他股东追送股份,追送仅限一次,追送股份总数为8600000股,每10股股份获付1股。

第一种情况:如果本次资产置换在2007年12月31日前完成,则公司:

(1)在2007年未能扭转亏损;

(2)2008年实现净利润低于3100万元;

(3)2009年实现净利润低于3410万元。

出现以上任一情形均视为触发追送股份条件;

第二种情况:本公司2007年度或2008年度或2009年度财务报告被出具非标准的无保留审计意见;

第三种情况:本公司未能按法定披露时间披露2007年或2008年或2009年年度报告。2009年2月20日,中银绒业发布2008年报,2008年中银绒业实现归属于母公司净利润3558万元,应付股改承诺的3100万元目标,可是笔者浏览了该公司2008年报,发现中银绒业2008年利润总额只有2564万元,为什么净利润高达3558万元呢?原来,该公司2008年所得税费用为-650万元、少数股东收益也是-344万元,因此导致中银绒业2008年利润总额与归属母公司净利润倒挂高达994万元。

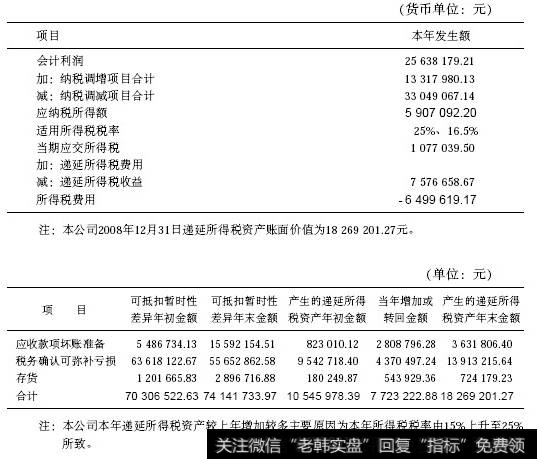

笔者再查该公司所得税费用及递延所得税资产附注,怀疑该公司所得税会计存在严重问题。请看该公司所得税费用附注:

所得税费用附注

该公司在2007年末确认了可弥补亏损的递延所得税资产954万元,2008年末司弥补亏损减少,按理,递延所得税资产应该减少,可是中银绒业2009年末弥补亏损递延所得税增加至1391万元,包括坏账准备在内,该公司年末的递延所得税资产比年初增加772万元,这在会计上对2008年所得税费用影响是-772万元(这个数与所得税费用中递延所得税收益758万元有差异,不知道什么原因)。为什么会有这种情况发生?原来,中银绒业年初是按15%税率确认递延所得税资产,年末是按25%确认,所以基数减少,但余额反而增加。

笔者查了该公司2007年报、2008半年报及2008年报税率注释,发现中银绒业在2007年末确认递延所得税资产犯了错误,因为这个递延所得税资产(负债)要按预期税率,而不是按当期税率训量。该公司错误地以2007年当期适用税率计算递延所得税资产,实际上,2008年初新《企业所得税法》出台后,各上市公司纷纷在2007半年报或年报中对此做了反映,以预期税率调整了递延所得税资产(负债)。也就是说,该公司2007年报少确认递延所得税资产,导致2007年少确认递延所得税收益。

实际上,对于这种亏损之后产生可弥补亏损的公司,一般是不确认递延所得税资产的,这符合会计的谨慎性原则。计提递延所得税资产其实是自己给自己增加压力,因为如果不计提可弥补亏损的递延所得税资产,以后盈利年度就不要转回递延所得税资产,转回递延所得税资产意味着所得税费用增加.所以中银绒业在2007年适用新会计准则时就不该确认递延所得税资产。2007年该公司递延所得税资产减少799万元,所得税费用本该增加799万元,可奇怪的是该公司竟产生递延所得税收益507万元,导致2007年递延所得税费用也是负数。

一般情况下,如果企业确认了司弥补亏损的递延所得税资产,则在以后弥补亏损时就会作为费用转回来,可中银绒业竟然一边确认可弥补亏损的递延所得税资产,另一边在盈利年度又作为收益转回来。

2019-05-25

2019-05-25

![[苹果a12处理器]苹果自研处理器为何会导致Intel股价暴跌?](http://www.zcaijing.com/res/186282.jpg)