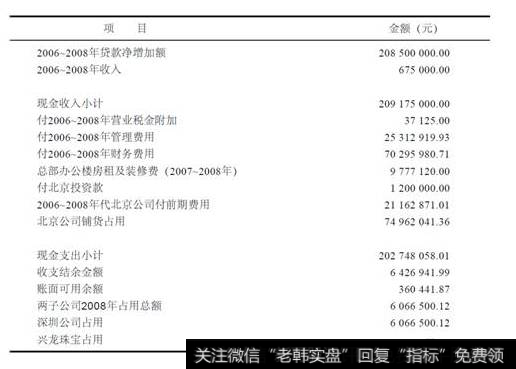

今早注意到东方金钰(600086)对笔者的质疑发布了澄清公告,澄清公告承认近三年母公司贷款净增2.09亿元,但又声称这些资金主要用于支付利息费用及北京子公司的前期和铺货费用,两家承诺业绩的子公司2008年实际只占用母公司资金0.06万元,下表是该公司澄清公告的资金占用计算表:

资金占用计算表

笔者不明白的是,为什么东方金钰不直接从子公司账上的“其他应付款”中直接找出占用母公司资金数,而通过如此算法计算两家子公司占用母公司资金额?不过,从上表也可以明显看出,母公司净增的2亿元贷款主要不是用在自己身上,北京子公司就占用了近亿元。北京子公司也是卖玉的,近两年来一直亏损。

笔者就不明白了,为什么承诺业绩的两家子公司净利那么高的北京子公司亏损就那么大?像北京公司铺货费用0.75亿元,这些货不就是云南子公司提供的吗?云南子公司卖给北京子公司的成本是多少,这些内部未实现利润要不要在云南子公司账上抵消?拟门假设一个极端情况,云南子公司卖给北京子公司的这些货成本只有0.1亿元,亦即云南子公司通过内部销售获得收益0.65亿元,而北京子公司两年来亏损几干万元,如此通过内部子公司进行利益转移,这样的业绩承诺有意义吗?这家北京子公司是不是故意设立用来为原先承诺业绩的子公司创造收益的?否则为什么亏损如此严重?当初虽然不是因为母公司业绩不稳定而不承诺母公司业绩。可是你总要保证经营珠宝所有子公司的业绩。

如今通过新设一家子公司方法转移亏损创造利润,这实际上已使业绩承诺变成一句空话:承诺业绩的两家子公司源源不断将货卖给不承诺业绩的新设公司,就可以达到业绩保标的目的,这与其当初承诺原意是保证珠宝业业绩的目标是背道而驰的。北京子公司亏损理应也在承诺范围之内,因为它也是重组进来的主业。

再说,母公司贷款净增2亿元是时点数,而东方金钰计算的现金支出是三年的合计数,像财务费用,这些财务费用本身就应该由子公司摊销大部分,但全部计算在母公司支出中。会计上有非常明确的会计科目显示子公司资金占用额,东方金钰不直接引用,却用这些方式告诉大家子公司没有占用母公司资金,合并报表抵消了1个多亿的往来款,这些钱流向哪里了?是不是都流向了北京子公司?

2019-02-17

2019-02-17 ![[股东变更的风险有哪些]股东变更的风险有哪些内容?](http://www.zcaijing.com/res/177494.jpg)