在分析ConsuCo的历史财务报表时,我们在两个方面做了调整。首先,我们重新编排资产负债表和损益表,得到NOPLAT、投入资本和自由现金流的报表。依据美国公认会计准则或者国际财务报告准则应对财务报告进行的调整,但由于ConsuCo的财务报表遵循的是巴西的公认会计准则,所以我们需要做一些额外调整,这些调整大都较小。其中最大的调整涉及对一个证券化工具的合并,因为依据巴西公认会计准则该项目仅显示了净资产头寸。

其次,我们估算了一些关键财务比率的近似真实值。尽管1997年以后巴西的年度通货膨胀率处于5%~10%的温和水平,但是如果直接根据财务报表进行计算,诸如经营利润率、资本周转率等指标就可能出现偏差。因此,我们研究了现金经营利润率(EBITDA除以销售额)的趋势。此外,我们还估算了一段时期内每单位产能的真实销售收入,以便更好地了解真实资本周转率的变化。

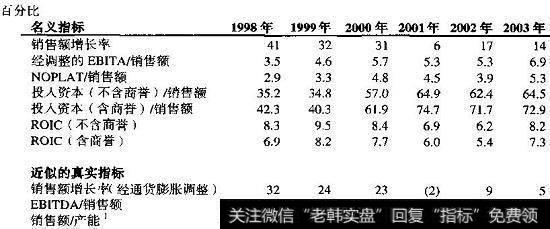

图22.5Consuco:关键的历史财务指标

图22.5显示了结果。从1998年到2003年间,ConsuCo的真实销售额增长显著,年增长率约为15%,这主要是受收购推动的。但是自2000年以来增长大大放缓。现金经营利润率显著提高,从1998年的5.7%达到了2003年的9.2%。自2000年以来,真实的每单位产能年销售额一直稳定在大约600万到650万雷亚尔,而名义投入资本周转率水平也是如此(不含商誉)。

2019-07-30

2019-07-30

![[为什么叫熊市和牛市]为什么很多人牛市都赚不到钱,熊市还天天去买卖瞎折腾?](http://www.zcaijing.com/res/188654.png)