将高通货膨胀下的真实和名义现金流折现时,必须注意三个关键问题。

1.确保对真实的加权平均资本成本和名义的加权平均资本成本的界定与每年的通货膨胀假设保持一致。

真实的加权平均资本成本

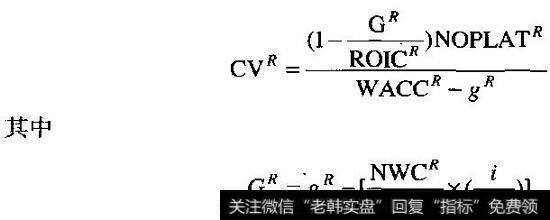

2.在估计真实的连续价值时,价值动因公式需要调整。当净流动资本为正时,真实预测中的资本回报率高估了经济回报。真实的自由现金流与价值动因公式所显示的现金流不同,其差值等于净流动资本的年度货币损失:

净流动资本的年度货币损失

真实的价值动因公式根据货币损失进行了调整,反映了对通货膨胀率和对净流动资本与投入资本的比率的永续性假设。

真实的价值动因公式

所得到的连续价值估值与自由现金流永续年金公式得到的结果相同。在对通货膨胀指数化之后,该估值也等于名义预计下的连续价值估算结果。

3.在使用连续价值公式时,要确保明确预测期足够长,以使模型达到现金流增长率保持基本不变的稳定状态。由于通货膨胀率影响资本支出和折旧的方式,相比没有通货膨胀或者通货膨胀率低的情况,估值需要的时间跨度要长得多。

2019-07-30

2019-07-30

![[为什么叫熊市和牛市]为什么很多人牛市都赚不到钱,熊市还天天去买卖瞎折腾?](http://www.zcaijing.com/res/188654.png)