当关键的标的风险可分散时,直接使用DTA方法能够有效地对灵活性估值。例如,临床药品测试结果的技术风险、未开发油田区域的地质风险以及包括消费者对新产品是否接受在内的某些形式的营销风险。这些风险可以被分散,因为其结果对于整体经济活动的相关性很低。而且这些风险对评估未来投资决策的重要性,比使用标的资产(如成功的新药或开发成熟的油田)的参数来衡量的不可分散风险要重要得多。例如,药品开发投资决策的决定因素是新药是否能通过测试(技术风险),而不是新药成功开发出来之后在宏观经济环境下(β风险)的价值波动。

图20.1延迟投资的灵活性的价值

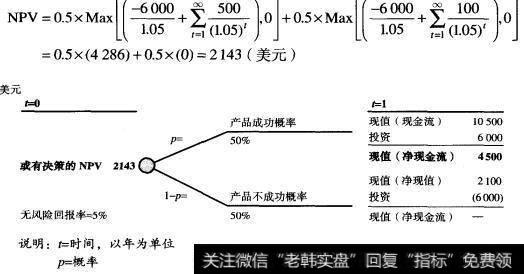

在这个例子中,评估具有灵活性项目的方法是,将各种状态下标的资产的未来现金流和投资需求按照它们各自的资本成本进行折现,如图20.1所示。在先前的例子中,我们假设开发成功的新药β为0,因此我们使用无风险利率。在现实中,标的资产的β值更可能不是零。如果或有投资决策并不由β风险主导而是由可分散风险(如临床实验的结果)主导的话,仍然可以使用DTA方法。然后,按照恰当的WACC(加权平均资本成本)对资产现金流进行折现,按照每一种状态下的无风险利率对资产现金流折现。

2019-07-30

2019-07-30