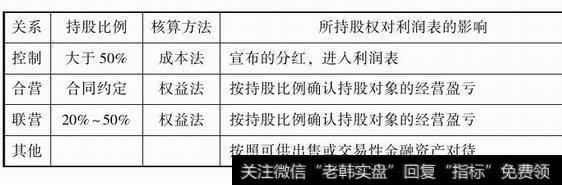

按照2014年7月1日实施的新会计准则,对其他公司的股权投资可分为以下类型,如表2-4所示。

表2-4 股权投资类型与利润核算

控制,指子公司,通常是直接或间接持股50%以上至100%,持股100%的子公司,被叫作“全资子公司”。

合营,指按照合同约定,由持股各方对公司实施共同控制,经营过程中的重要决定,需要享有控制权的各投资方一致通过。

联营,指对持股对象有重大影响,一般指有权参与决策持股对象公司财务或经营活动。通常持股20%-50%,会被认为有重大影响,有些持股低于20%的,因为有派出人员成为被投资公司的董事或高管,有权参与财务或经营政策的制定;或因业务及技术原因,使被投资对象对公司有一定的依赖性等原因,也会被认为是重大影响。

其他,指除控制、合营和联营之外的持股形态,对被投资对象的财务和经营政策没有重大影响,持股比例一般在20%以下的股权。这类投资,以前属于成本法核算的长期股权投资,2014年7月1日实施的新会计准则,要求归入交易性金融资产或可供出售金融资产核算。

2019-07-03

2019-07-03

![[庄家和主力的区别]主力庄家是怎么把游资玩垮的?难道散户不是庄家的目标?](http://www.zcaijing.com/res/186987.jpeg)

![[区块链概念股龙头]区块链概念股、5G板块现涨停潮,无量反弹行情有持续性吗?](http://www.zcaijing.com/res/184618.jpeg)