投资大师巴菲特认为,买入股票时,你必须知道你买的是什么。怎样才能做到这一点呢?答案是:阅读企业及其竞争对手的则报。

巴菲特说,他每天都读则报,就像别人读报纸一样津津有味。在投资中石油股票前,他就是读了2002年、2003年的则报,然后决定投入4.88亿美元买入中石油股票,他特别强调,做出这一决定的理由,仅仅是阅读了中石油的财报,当时他并没有见过中石油公司管理层,也没有读过分析家们写的关于中石油公司的分析报告。

他说,阅读每份公司年报的侧重点和方法是不一样的,但从根本上说,主要是看公司的内在价值。他认为,正确的股票投资,就是要寻找内在价值被低估的公司,然后以合理的价格买入,无论什么因素,包括外部宏观形势如何改变,都不能动摇这一筋去。

那么,巴菲特用什么方法评估上市公司价值呢?答案是现金流量折现法一一“企业的价值等于剩余存在期内自由现金流的折现值”。解释大师的答案之前,有必要先解释两个名词,即自由现金流、折现。

自由现金流,是企业经营活动流入现金净额,减去维持现有生意运转必需的现金投入。实践中一般用财报“经营现金流入净额——投资活动现金流出”来毛估。之所以毛估即可,是因为自由现金流折现法本就是一个估值思路,不是一个精确计算的方法。

将未来的钱折算成今天的价值,就是折现,前面谈过。若确定年收益10%,一年后的110万元折算成今天的现值就是100万元。理论上,将企业未来每年的自由现金流,按照某折现率(国债利率+适当风险补偿)逐笔折算为今天的现值,然后将所有现值加总,便是该企业的价值,企业的终极价值来源,是能从企业拿走且不影响企业正常运营的现金总和。其他的价值,仅仅是在此基础上的情绪博弈。

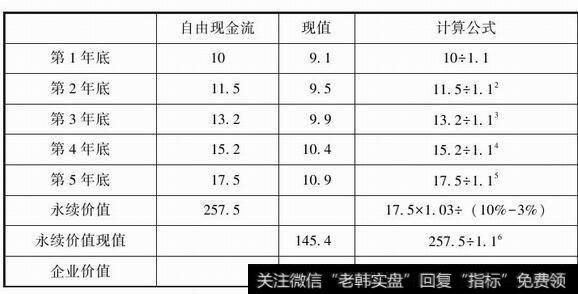

实际运用中,通常会需要投资者逐笔计算出数年的自由现金流,然后将之后的部分估算一个永续价值,把数年的现金流及永续价值一起折现,加总得出企业的价值。例如,假设现在是年初,我们预计某企业今年底可产生自由现金流10亿元,预计5年内自由现金流的年增长为15%,其后能保持3%的永续增长,若折现率取值10%,企业价值如表5-1所示。

表5-1 自由现金流折现法计算企业价值

这种估值方法,依赖于对企业未来现金流的预测,且年增长、永续增长或折现率假设的细微变化,都会导致计算结果差距巨大。因而,该方法只能用于评估产品变化小、需求偏好稳定、具有持续竞争优势、未来自由现金流可以预测的企业,且主要是作为一种选择企业原则和大致估算的方法,无须也不可能寻求到精确估值。

若不具备以上特征(如初创企业或科技企业),该企业未来是否存在尚不可知,更谈不上预测自由现金流了,无法预测现金流的企业,需要考虑其他估值方法。

![[散户如何买股指]散户买刚上市开板的新股如何才能不被套?](http://www.zcaijing.com/res/189206.jpeg)

2019-07-30

2019-07-30 ![[股票指标大全]通用股票指标真正捕捉庄股启动点是什么?](http://www.zcaijing.com/res/189110.jpeg)

![[怎样学会炒股赚钱]炒股要如何学会仓位控制的技巧?](http://www.zcaijing.com/res/189096.jpeg)