1、市场不确定性明显加大

近期国际国内政治事件的发展确实超出可预测的范围,这导致市场稳定性下降。2018年以来,上证指数已经分别经历了1-2月、3月和4月的三波下跌,分别受到美股调整、特朗普签署301调查备忘录、美国商务部针对中兴通讯的禁运的影响,上证指数累计已经下跌13%,跌掉了500点,回到了2016年10月份的水平。

看起来中美贸易摩擦还没有找到有效的和解方式,但中国已经做出了明确的承诺,愿意进一步扩大开放,不仅计划在海南全岛建设自贸区,还计划在金融、汽车等领域扩大开放,这对相关行业的影响到底是利多还是利空,目前市场似乎还没有形成定论。但以中兴通讯为代表的通信、电子厂商却面临巨大的不确定性,按照中兴通讯的说法是即将进入休克状态。

从周末的政治事件来看,未来有可能朝着积极的方向发展。一方面,根据新华社消息,朝鲜宣布将中止核试验,这意味着东北亚局势有可能缓解、甚至改善,对中美关系也有潜在的积极影响。另一方面,中国政府网显示,中央正式批复雄安新区规划,这意味着中国改革开放的步子在加快,这也有可能改善中美之间的关系。当然,局势的发展仍然存在较大的不确定性,我们并不把局势改善作为中期市场分析的基准情形。

我们认为市场仍然处于不确定之中,并且经过三连击之后,市场总体的避险情绪在上升。在这种环境下,我们的策略该怎么做?我们倾向于的做法是放弃对政局的猜测,回到对市场本身的研究。我们首先思考的对象就是核心权重股银行股,只要银行能稳住,那对市场就没必要那么担忧了。

2、当前宏观环境下,银行股估值下降的空间非常有限

我们回顾了申万银行行业的PB,截止最新行业PB为0.96倍,而2009年以来最低PB出现在2014年5月份,最低为0.84,目前比最低高出14%。如果简单以历史情况进行对比,我们可以认为当前银行股最多还有14%的下行空间。但如果结合宏观经济环境的差异,我们认为当前银行股PB的下行空间要比14%来得小。上轮银行股PB跌至历史低位的大背景是名义GDP增速持续大幅下降,而本轮名义GDP增速已经处于较低水平,未来下降的空间比较有限。

上轮银行股PB从3倍附近不断下降,最后在2014年上半年降至最低,这个过程的背景是中国宏观经济名义增速快速下降,甚至可以讲是断崖式下降。2011年第二季度名义GDP增速高达19.7%,当时甚至引发了新周期启动的讨论,然而在总需求萎缩和供给过剩的大背景下出现了连续50多个月的PPI负增长,也导致名义GDP增速快速下降。第一阶段是快速下降期,从2011年第二季度到2012年第三季度的五个季度里,名义GDP增速下降一半,从19.7%下降到10%的平台;第二个阶段是平缓下降期,从2013年第四季度到2015年第二季度,名义GDP增速从10%的平台上最低降到6.4%。名义GDP的持续大幅下降,尤其是价格的持续大幅下降,这对银行资产质量的影响是非常大的,产能过剩行业的盈利能力不足引发其坏账压力,房地产库存高企也极大影响对银行资产质量的信心。这种背景下,银行股的PB就不断下降。

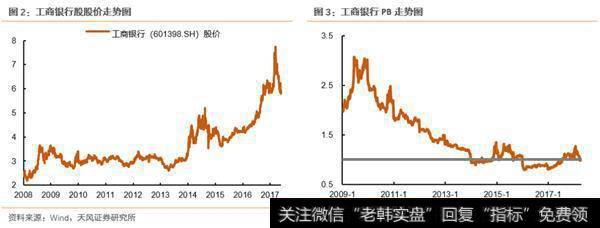

但银行股的股价并没有出现长期持续的下降。换句话说,银行股PB的下降不是以股价下跌实现的,而是股价横盘、净资产不断增长而造成的。以工商银行为例,其股价在2010年到2014年的大部分时间里都在2.7元以上,只是在2014年短暂跌破2.7元,最低达到2.6。从PB估值来看,2015年股灾以前,仅在2014年短暂跌破过1倍PB,当时最低到过0.89倍,大部分时候都在0.9倍以上,2015年股灾以后,在2016年到2017年7月PB一直在1倍以下,其中在2016年2月达到最低0.80倍。我们认为2014年以来工商银行PB低于1倍是对2015年以前名义GDP长期持续下行的滞后反应,并且受到了股灾的冲击。直到2017年下半年供给侧改革取得重要进展才得以修复。

当前名义GDP增速反弹至11.7%,并缓慢下行至2018年1季度的10.2%。我们认为这一放缓过程仍将持续,但其持续的时间和幅度将远远小于上一轮经济周期。从长周期角度看,目前经济增长处于L型的一横,既没有大的上升周期,也没有失速下行的风险。在供给侧结构性改革的作用下,PPI持续下降的势能已经得到扭转,未来大概将维持在相对稳定的状态。在名义GDP增长相对稳定的环境下,我们认为银行股PB估值进一步下降的空间非常有限。

当然如果从内在收益的角度来看,工商银行最新PE为7.4倍,对应的内在收益率(1/PE)为13.6%,股息收益率为4%。从绝对收益的角度,其吸引力仍然比较高。

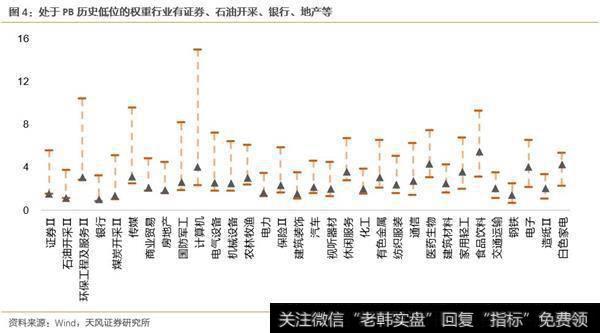

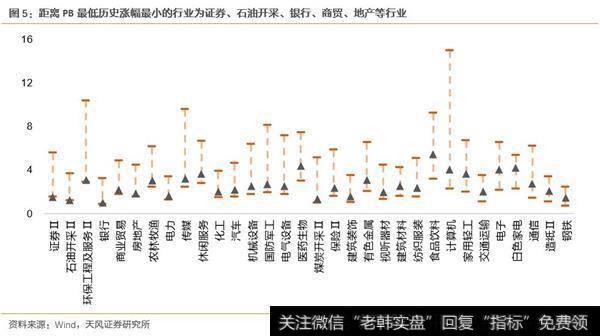

3、金融地产石油等权重股PB估值也处于历史低位

我们从PB所处历史区间分位、PB距离最低点的涨幅两个维度对所有行业当前的估值水平进行了比较。目前处于PB历史区间最低位的十个行业为券商(0%)、石油(1.5%)、环保(3.3%)、银行(6.1%)、煤炭(10.2%)、传媒(10.4%)、商贸(11.9%)、地产(12.6%)、军工(12.7%)、计算机(14%),括号中为所处历史分位;目前PB距离历史最低涨幅最小的十个行业为券商(0%)、石油(3.4%)、环保(8.7%)、银行(17.1%)、商贸(20.9%)、地产(24.4%)、农业(24.7%)、电力(29.9%)、传媒(30.9%)、休闲服务(31.9%),括号中为相对历史最低点的涨幅。

综合来看,在传统权重行业中,除银行外,券商、石油开采、地产等也处于历史低位;其他非权重行业中,环保、传媒、商贸等行业的估值也处于历史较低水平。

4、金融守正的配置价值再次显现

我们在年度策略报告和春季策略报告中都提出了“金融守正、成长出奇”的策略,在强调金融地产的配置价值的同时,建议投资者通过“成长出奇”获取超额收益。目前来看,该配置策略仍然有效,其中金融守正经历了1月底以来的大幅调整,估值水平又降至历史低位附近,尤其是银行股的估值已经接近上轮名义GDP增速持续快速下行期间的低位,这与当前经济处于L型一横的战略判断不相符。尽管在短期名义GDP增速仍有一定下降压力,但其幅度和持续时间都是可控的,因此我们认为银行股当前的配置价值再次显现。在银行股估值不明显跌破1倍PB的前提下,四大行目前内在收益率接近ROE水平,大概在13%左右,这是非常具有吸引力的。证券、石油开采、地产等权重行业的估值也处于历史低位,也具有配置的价值。

想要说明的是,我们继续看好成长出奇的方向。从战略层面,这是中央经济工作重点转向培育新动能所决定的机遇,也是中国经济转型升级的机遇,在科技创新、制造业升级、消费升级等方向上寻找成长股的机遇。从战术层面,我们从产业资本行为的角度精准提示了成长出奇的时点,并提出了风险偏好、业绩成长和利率下降的成长股三级驱动模型,在当前一季报披露的当口,成长股的驱动力将逐步从风险偏好提升转向业绩增长驱动,我们继续建议投资者关注一季报超预期的行业和公司,从目前跟踪的情况来看,工业软件、医药、国防军工、通信等行业的一季报有超预期的可能。而从国家战略和政策支持的角度,国防军工、半导体等方向仍然是最为重要的主题机会。

![[散户如何买股指]散户买刚上市开板的新股如何才能不被套?](http://www.zcaijing.com/res/189206.jpeg)

2019-07-30

2019-07-30 ![[股票指标大全]通用股票指标真正捕捉庄股启动点是什么?](http://www.zcaijing.com/res/189110.jpeg)

![[怎样学会炒股赚钱]炒股要如何学会仓位控制的技巧?](http://www.zcaijing.com/res/189096.jpeg)