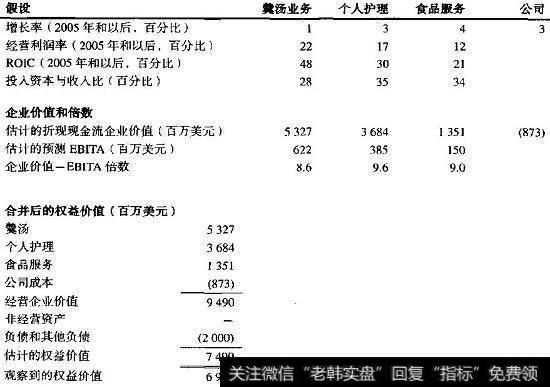

图19.6显示了个人产品公司各个业务单元的折现现金流估值。从各折现现金流价值加总得出的权益价值是合理的,接近观察到的权益价值。计算得到的企业价值——EBITA的倍数,如图19.6中所示,反映了各业务单元不同的增长率和ROIC特征。羹汤业务正以1%增长(通货膨胀调整后造成萎缩),但ROIC却最高。虽然有高的ROIC,但其企业价值——EBITA倍数却最低。食品服务业务增长最快,但ROIC却最低。有趣的是,个人护理业务的增长率低于食品服务行业,但它的ROIC较高。较高的ROIC克服了增长率较低的效应,因此计算得出的倍数高于食品服务业务。这个简单的分析证明了,ROIC和增长率都是估值的关键输入指标。仅有杰出的增长率并不能保证较高的估值,除非同时还有较高的投资回报。

图19.6加总业务单元的价值

业务单元估值分析为管理层关于如何提高经营及未来工作重点的综合讨论做好了准备。回到图19.6的例子,相对来说,羹汤业务单元每增加1美元收入的增值效应最高,因为其ROIC最高(假设新项目的ROIC和历史ROIC相同)。而食品服务业务单元因利润提升或资本效率提升而为企业整体带来的价值累加,与其他两个业务单元相比,对企业估值的影响更大。

对多业务单元公司估值通常会得到有趣的发现。例如,在一个消费包装品公司,核心消费品业务占收入和投入资本的3/4,次要业务占了剩下的部分。但是,次要业务的利润率和资本回报率接近核心业务的两倍。因此,次要业务(总价值减去投入资本)的价值创造与核心业务差不多。单纯自上而下对公司进行观察,并不会强调这种价值创造的偏差。这些发现对于两项业务增长率和利润率提升所创造的相对价值,以及对于管理层应该注重哪些领域,都有重要的含义。

因此,业务单元分析可以让我们深入了解,公司创造价值或破坏价值的领域,为我们提供了一张通过业务重组而为股东创造价值的路线图。

2019-05-25

2019-05-25

![[牛股必备条件都有哪些]牛股必备条件都有哪些?](http://www.zcaijing.com/res/186520.jpg)

![[如何查看产品密钥]如何查看产经快讯?](http://www.zcaijing.com/res/186407.png)