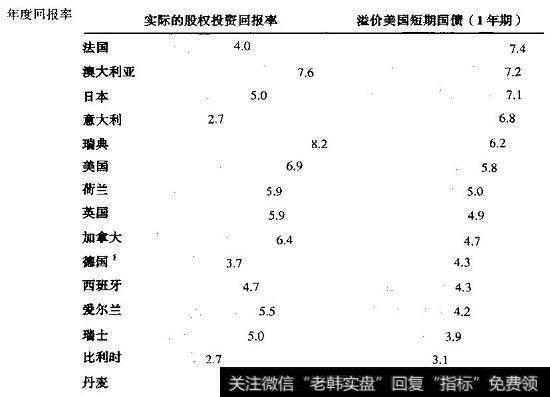

图21.9比较了在股票市场指数上一些国家政府债券已实现的溢价。这些数据来自Dimson,Marsh,Staunton对于股权投资、企业债券和短期政府债券长期平均回报的分析。

图21.9实现回报率的比较,1900〜1999年

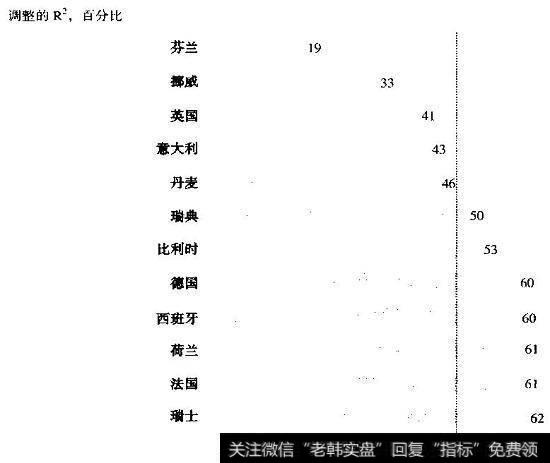

已实现回报率的变化在很大程度上与测算的时间段有关。图21.9反映出即使期间长达100年,实现回报的差别还可能很大。其中一个因素是图21.9中这些国家在20世纪经济发展上有差异。此外,有的市场在过去与国际资本市场的一体化有限,一体化程度取决于各个市场交易的主要公司。所以说,历史数据不能恰当地代表当前状态。更重要的是,认为这些市场指数并不代表大规模的、分散化的投资组合。尤其是,大部分欧洲国家主要股票市场指数包含的只是代表股票市场总市值的25家到40家公司。研究表明,欧洲市场指数回报率很大一部分可以用行业成分来解释,因为大部分指数是由数目有限的公司组成的(见图21.10)。

图21.10由指数的行业成分解释的股票回报份额

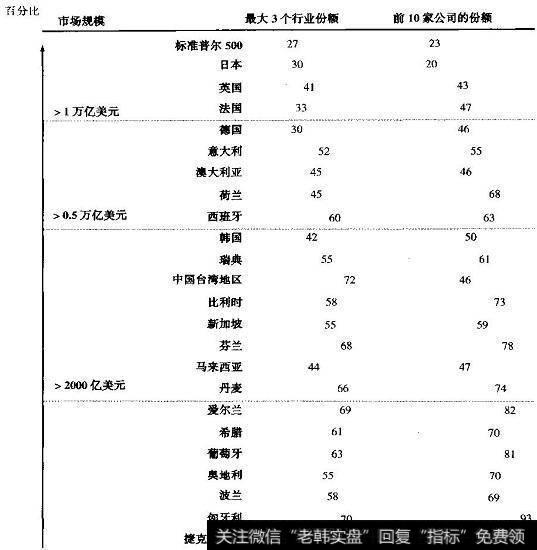

图21.11反映了几个股票市场上更近期的数据:小型股票市场是由单个股票和行业主导的,而大型股票市场和标准普尔500指数则更加分散。

图21.11股票市场的集中度比较

理想的状况是全球的市场风险溢价可以基于MSCI那样的全球股票指数。可惜的是国际市场指数通常历史不长,因此对历史市场溢价的长期估计是不存在的。因此,我们一般参照充分分散化的美国市场。标准普尔500同国际市场指数一直存在很高的相关性(如MSCI),因此标准普尔500是很好的参照。由于我们应用的是全球市场风险溢价,所以我们还应当用全球性的值。局部性的市场指数可能会由于某些公司或行业而有偏差。因此,一个局部市场的β值可能并不能代表股票对于分散化、全球性投资组合的风险贡献。

![[散户如何买股指]散户买刚上市开板的新股如何才能不被套?](http://www.zcaijing.com/res/189206.jpeg)

2019-07-30

2019-07-30 ![[股票指标大全]通用股票指标真正捕捉庄股启动点是什么?](http://www.zcaijing.com/res/189110.jpeg)

![[怎样学会炒股赚钱]炒股要如何学会仓位控制的技巧?](http://www.zcaijing.com/res/189096.jpeg)