我们怎样才能调和这种理论与现实的冲突?我们考查了股票分析师对周期性波动公司的共识回报预测,看看他们能否提供一些有关公司股价波动的线索。

我们的发现令人惊讶。对周期性波动公司的共识回报预测看上去完全忽略了这些公司的周期性。预测总是呈现斜升的趋势,不管公司是处于周期的波峰还是波谷。看来冲突的原因并不是折现现金流模型与现实不符,而是市场对回报和现金流的预测(假设市场遵循分析师的共识)有问题。

这个结论是根据对1985年至1997年间36家美国周期性波动公司的分析而得出的。我们将周期性相似的公司分成组(例如,从波峰到波谷的时间为三年、四年或五年),按比例计算出平均回报和回报预测。然后,我们把整个周期内的实际回报和共识回报预测进行比较。

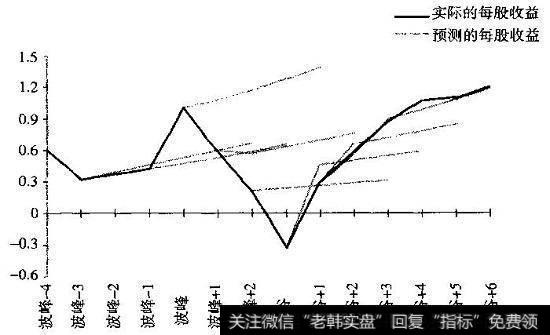

图24.3 15家周期性波动公司的实际每股收益和共识每股收益预测

图24.3列出了15家原生金属和运输设备制造公司的实际回报和共识回报预测。共识预测根本没有考虑回报的周期性。实际上,除了在波谷之后几年的“次年预测”外,其他时候的每股收益预测都是呈斜升趋势,没有未来波动。你甚至可以说,这种预测甚至不承认周期的存在股票分析师之所以回避对回报周期(尤其是下降部分)进行预测,是有一定动机的。学术研究显示,回报预测普遍存在正偏差(预测高于实际),这有时是由于投资银行中股票分析师所面对的激励机制造成的。

悲观的回报预测可能会损害分析师的雇主—投资银行—与某一公司的关系。另外,受到负面评论的公司可能会断绝分析师与公司管理层进行沟通的渠道。根据这些证据,我们可以得出结论认为,作为一个群体分析师不能或不愿预测这些公司的周期。如果市场听从了分析师的预测,那么这种行为就会导致周期性波动公司的股价大幅波动。

![[散户如何买股指]散户买刚上市开板的新股如何才能不被套?](http://www.zcaijing.com/res/189206.jpeg)

2019-07-30

2019-07-30 ![[股票指标大全]通用股票指标真正捕捉庄股启动点是什么?](http://www.zcaijing.com/res/189110.jpeg)

![[怎样学会炒股赚钱]炒股要如何学会仓位控制的技巧?](http://www.zcaijing.com/res/189096.jpeg)