在报告市场风险溢价的时候,大部分数据提供者报告一个年度数字,比如每年6.2%。但他们是怎样把长达一个世纪的数据转换成年度数据的?年度化的数据是否真的重要?

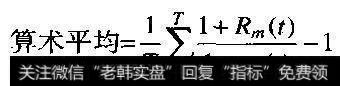

年度回报率可以用算术平均法或几何平均法计算。(简单)算术平均法把每年的市场风险溢价相加然后除以年数即可:

(简单)算术平均法

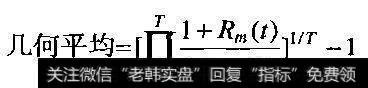

几何平均法把每年的超额回报(这里指比率)相乘然后取T次方根,再减去1:

几何平均法

选择算术平均法还是几何平均法对结果是有影响的。比如说,如果采用算术平均法,1903年到2002年间美国股票回报率每年超过长期政府债券利率6.2%;但如果采用几何平均法,计算结果为4.4%。这个差别不是随机的,当回报率不稳定时算术平均值总是大于几何平均值。

![[炒股公司]炒股这件事情,你到底懂多少?经验值又有多少?](http://www.zcaijing.com/res/189198.png)

2019-07-30

2019-07-30

![[牛市如何炒股]如何区分牛市和熊市不同的操作方法?](http://www.zcaijing.com/res/188210.jpeg)

![[熊市末期]熊市中越涨越买还是越跌越买?](http://www.zcaijing.com/res/188006.jpeg)