1992年,EugeneFama和KennethFrench在《金融杂志》上发表了一篇论文,引起了广泛关注,因为他们得出了这样的结论:“总之,我们的测试结果并不支持SLB(Sharpe-Lintner-Black)资本资产定价模型(CAPM)最基本的预测:股票的平均回报率与市场β为正相关。当时,已有一系列研究质疑β值是否能解释权益资本风险溢价,以上两人的研究成果是最新的。对公司权益资本回报率能产生正面或负面影响的因素有:公司的规模、季节(1月)效应、负债比率、公司市净率。基于前人的研究和他们的全面回归分析,Fama和French认为,权益回报率与公司规模(按照公司市值测算)呈负相关,与公司账面价值和权益市场价值的比率呈正相关。

由于Fama和French得出的经验结果很有说服力,学界开始用所谓“Fama—French三因子模型”测算风险。在这个模型中,一种股票的超额回报率按照三个因子进行回归,即市场的超额回报率(与CAPM相似)、小股相对于大股的超额回报率(SMB)、高市净率股票相对于低市净率股票的超额回报率(HML)。—个公司不会因为规模小就获得风险溢价,因为风险溢价是由对SMB和HML股票组合的回归决定的。相反,如果一个公司的股票回报率与小公司或高市净率公司的股票回报率相关,这个公司就会获得风险溢价。SMB和HML的股票组合是要复制一些无法观察到的风险系数,这些系数使得高市净率的小公司能够获得比CAPM计算出来的预期回报率更高的回报率。

进行Fama—French回归运算,我们需要三种组合的月回报率:市场组合、SMB组合、HML组合。由于这个模型已广为接受,目前已有专业的数据提供商提供这些组合的回报率。

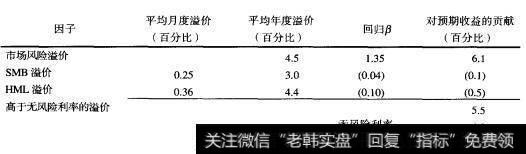

我们用Fama—French三因子模型来估算图10.12中HomeDepot的权益资本成本。为求出公司的三个β值,我们把HomeDepot的股票回报率与市场组合、SMB和HML的超额回报率做回归。图10.12中的回归使用的是月回报率,公式如下:

月回报率公式

根据图中的数据可知,HomeDepot的传统β值保持不变,但用Fama—French三因子模型算出的权益资本成本却要低一些,原因是HomeDepot与其他一些大公司存在相关关系(小公司比大公司的回报率要高),与一些低市净率的公司也存在相关关系(高市净率公司的回报率高于低市净率的公司)。根据SMB和HML的历史年化风险溢价水平(SMB为3%,HML为4.4%),计算可得HomeDepot的资本成本为9.8%,而采用CAPM进行计算的结果为10.4%。

图10.12 HomeDepot的Fama-French权益资本成本

![[炒股公司]炒股这件事情,你到底懂多少?经验值又有多少?](http://www.zcaijing.com/res/189198.png)

2019-07-30

2019-07-30

![[牛市如何炒股]如何区分牛市和熊市不同的操作方法?](http://www.zcaijing.com/res/188210.jpeg)

![[熊市末期]熊市中越涨越买还是越跌越买?](http://www.zcaijing.com/res/188006.jpeg)