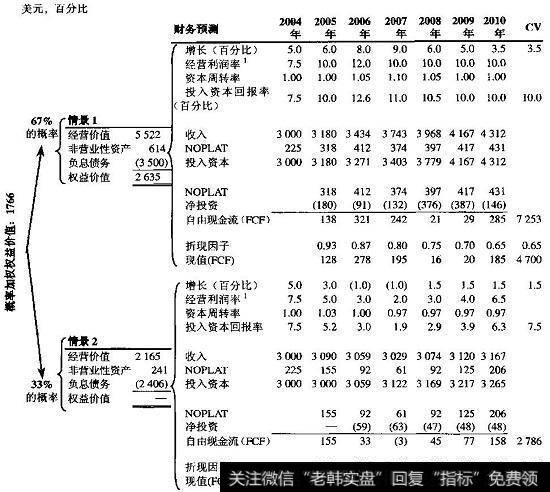

图11.6中的两种情景反映了这种要么翻番要么放弃的前景。在有利的情景下,经营的折现现金流价值等于5522美元。非营业性资产主要包括未并表的子公司,考虑到它们自己对产品上市的依赖性,其价值按母公司的隐含NOPLAT倍数被评估为614美元。下一步我们减去未偿债务的面值3500美元,因为债券是以面值发行的,且发债以来利率没有发生明显的变化。计算所得的权益价值是2635美元。

图11.6用情景法进行折现现金流估值举例

在不利的情景下,产品上市失败,经营的折现现金流价值仅为2165美元。在此情景下,子公司的价值更低(241美元),因为它们的业务前景随着新产品的失败而趋于恶化。债务的价值不再是3500美元。债务持有人通过依法占有这个公司最后可以获得2406美元。显然,普通股将没有价值。

假设产品成功的概率约为2/3,这两种情景下的概率加权权益价值为1766美元。请注意,债务的概率加权权益价值为3139美元一这要低于其面值。

2019-05-25

2019-05-25

![[牛股必备条件都有哪些]牛股必备条件都有哪些?](http://www.zcaijing.com/res/186520.jpg)

![[如何查看产品密钥]如何查看产经快讯?](http://www.zcaijing.com/res/186407.png)