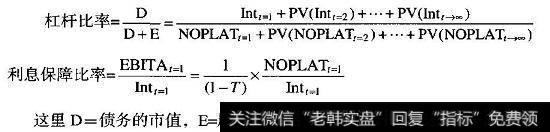

杠杆比率和利息保障比率实际上衡量的是同一个东西,只是时间尺度不同。为了便于解释,我们设想有一家收入、利润或现金流都没有增长的公司。对这家公司而言,我们可以按如下的方法来计算它的杠杆比率和利息保障比率:

杠杆比率和利息保障比率

假设债务融资是永续滚动的,那么债务的市值表示了所有未来利息支出的现值。企业价值(E+D)等于未来NOPLAT的现值,因为对于零增长的公司而言,折旧等于资本支出。杠杆比率因此衡量了公司长期偿还债务利息的能力。问题是短期利息支出是公司陷入财务困境的主要原因。相反,如果注意到NOPLAT约等于EBITA x(1-T),就会发现利息保障比率只注重其杠杆比率定义中的短期部分。利息保障比率表示了公司近期偿还债务的能力。

两个衡量指标都很重要,而且是互补的。例如,如果市场杠杆比率和目前的利息保障比率都很高,这就可能意味着公司未来要维持目前的债务水平会比较困难。这种情况适用于那些因产品进入生命周期末期而面临利润和现金流大幅下降的单一产品企业。尽管有着非常高的利息保障比率,但这类公司可能无法获得较高的信用评级,而且举债能力受到限制。

![[炒股公司]炒股这件事情,你到底懂多少?经验值又有多少?](http://www.zcaijing.com/res/189198.png)

2019-07-30

2019-07-30

![[牛市如何炒股]如何区分牛市和熊市不同的操作方法?](http://www.zcaijing.com/res/188210.jpeg)

![[熊市末期]熊市中越涨越买还是越跌越买?](http://www.zcaijing.com/res/188006.jpeg)