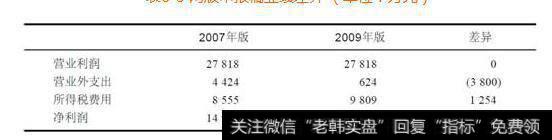

至于提到的2006年公司对向集团支付3800万元补贴的会计处理严重违反税法的有关规定。笔者在2009年版的IPO申报稿上没有看到这笔记入营业外支出的3800万元支出,2006年营业夕陕出只有624万元,笔者对比2007年版IPO申报稿与2009年版申报稿,发现2006年年报利润表存在会计差错更正事实(见表6-3):

表6-3 两版申报稿业绩差异(单位:万元)

2006年年报利润表两个版本存在两个差异,一是2009年版营业外支出减少3800万元;二是2009年版的所得税费用增加1254万元。这两者是相关的,后者是前者的所得税费用,两者对2006年年报利润净影响是2546万元,占2007年版申报稿的2006年净利润17%,已构成重大会计差错,但奇怪的是2009年版申报稿对此没有做出披露,但申报稿披露了这3800万元支付又退回的事实。

根据2006年3月15日公司股东大会决议以及公司与洋河集团签订的有关协议,2006年度公司支付给洋河集团一次性补贴3800.00万元。根据2007年12月21日公司临时股东大会决议,2007年12月公司接受洋河集团退回上述3800.00万元。

笔者认为,既然股东大会都通过了,2006年度必须确认这3800万元的支出;至于2007年洋河集团又不要了,则应记入2007年营业外收入或资本公积,且要缴纳所得税费用.对于该会计处理,笔者认为2007年版及2009年版均涉嫌重大会计差错及偷漏税,如果说2007年版申报稿不符合有关税法和《首发管理办法》第34条的规定,2009年版申报稿仍然不符合有关税法和《首发管理办法》第34条的规定。

2019-07-30

2019-07-30

![[为什么叫熊市和牛市]为什么很多人牛市都赚不到钱,熊市还天天去买卖瞎折腾?](http://www.zcaijing.com/res/188654.png)