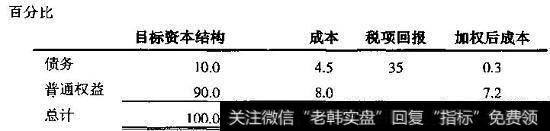

在本案例中,我们将说明如何估算喜力公司的WACC。如图10.16所示,我们对喜力公司2004年2月底WACC的估算结果是7.5%。公司基于市值的目标资本结构是10%的负债和90%的权益,权益资本成本是8%,税前债务资本成本是4.5%。

图10.16喜力公司:加权平均资本成本

图10.17喜力公司:当前资本结构

图10.18喜力公司:历史资本结构

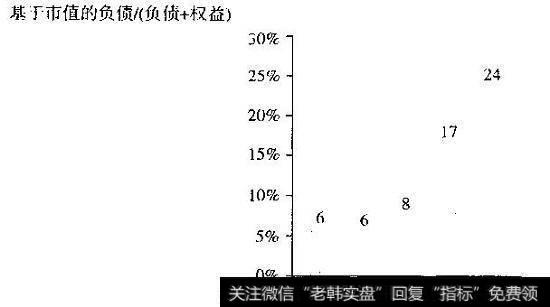

我们对喜力公司目标资本结构(10%的负债和90%的权益)的估算结果是基于对公司历史的分析。如图10.17所示,喜力公司当前基于市值的资本结构是24%的负债和76%的权益,但当前的资本结构比公司历史上的标准要高(见图10.18)。喜力公司历史上的资产负债率低于10%。2002年和2003年的资产负债率较高是因为近期发生的收购。鉴于喜力公司过多的现金余额、强劲的现金流和保守的股息,我们预计几年内公司将会大幅降低负债水平。因此我们选择了一个保守的长期资本结构——10%。

2019-05-21

2019-05-21

![[大消费的发展]大消费背景下能否催生中短期牛股?](http://www.zcaijing.com/res/186630.jpg)

![[当前经济运行稳中有变]经济运行稳中趋缓 消费保持平稳增速](http://www.zcaijing.com/res/181405.jpg)

![[亚马逊研发投入]亚马逊秘密研发家用机器人、或引爆千亿级市场,家用机器人题材概念股可关注](http://www.zcaijing.com/res/177771.png)