分享给你一些激励模式:

1、业绩股票

是指在年初确定一个较为合理的业绩目标,如果激励对象到年末时达到预定的目标,则公司授予其一定数量的股票或提取一定的奖励基金购买公司股票。业绩股票的流通变现通常有时间和数量限制。

2、股票期权

是指公司授予激励对象的一种权利,激励对象可以在规定的时期内以事先确定的价格购买一定数量的本公司流通股票,也可以放弃这种权利。股票期权的行权也有 时间和数量限制,且需激励对象自行为行权支出现金。目前在我国有些上市公司中应用的虚拟股票期权是虚拟股票和股票期权的结合,即公司授予激励对象的是一种虚拟的股票认购权,激励对象行权后获得的是虚拟股票。

3、虚拟股票

是指公司授予激励对象一种虚拟的股票,激励对象可以据此享受一定数量的分红权和股价升值收益,但没有所有权,没有表决权,不能转让和出售,在离开企业时自动失效。

4、股票增值权

是指公司授予激励对象的一种权利,如果公司股价上升,激励对象可通过行权获得相应数量的股价升值收益,激励对象不用为行权付出现金,行权后获得现金或等值的公司股票。

5、限制性股票

是指事先授予激励对象一定数量的公司股票,但对股票的来源、抛售等有一些特殊限制,一般只有当激励对象完成特定目标(如扭亏为盈)后,激励对象才可抛售限制性股票并从中获益。

6、延期支付

是指公司为激励对象设计一揽子薪酬收入计划,其中有一部分属于股权激励收入,股权激励收入不在当年发放,而是按公司股票公平市价折算成股票数量,在一定期限后,以公司股票形式或根据届时股票市值以现金方式支付给激励对象。

7、经营者/员工持股

是指让激励对象持有一定数量的本公司的股票,这些股票是公司无偿赠与激励对象的、或者是公司补贴激励对象购买的、或者是激励对象自行出资购买的。激励对象在股票升值时可以受益,在股票贬值时受到损失。

8、管理层/员工收购

是指公司管理层或全体员工利用杠杆融资购买本公司的股份,成为公司股东,与其他股东风险共担、利益共享,从而改变公司的股权结构、控制权结构和资产结构,实现持股经营。

9、帐面价值增值权

具体分为购买型和虚拟型两种。购买型是指激励对象在期初按每股净资产值实际购买一定数量的公司股份,在期末再按每股净资产期末值回售给公司。虚拟型是指激励对象在期初不需支出资金,公司授予激励对象一定数量的名义股份,在期末根据公司每股净资产的增量和名义股份的数量来计算激励对象的收益,并据此向激励对象支付现金。

(一)激励目的

1、吸引人才:一般是在引进关键技术或管理人员的同时给予某种形式的激励。

2、激励人才:为了建立有效的技术研发动力机制或市场开发、产品推广机制,给予关键技术人员或重要营销人员某种形式的激励。

3、职工持股:稳定具有一定资历的员工队伍,与创始股东共同分享企业成长收益。

4、联络资源:稳定对企业具有重要价值或影响的外部资源,例如商业银行、上下游客户等。

5、改善公司治理结构、股权结构,引入外部资源,改变单一的家族控制或者夫妻老婆店的经营模式。

6、引进私募融资的需要,私募基金非常看重一家有投资价值公司的团队(管理层、核心技术人员),对核心团队的股权激励对引进私募融资有非常大的吸引力。

(二)激励对象

1、高级管理人员、关键技术人员、重要营销人员。这也是中国证监会最为鼓励的激励对象。但大多都设置了12-36个月不等的锁定期,其中最为常见的标准为12个月。

2、具有一定资历的员工队伍。参考中国证监会《上市公司股权激励管理办法》,用于该等对象的激励股票总数最好不要超过公司股本总额的10%。

3、具有重要价值或影响的外部人脉资源。董事、高级管理人员、核心技术(业务)人员以外人员成为激励对象的,发行人应充分披露分析其与发行人业务或业绩的关联程度,说明其作为激励对象的合理性。

但是对于退休返聘的公务员系统人员要特别注意法律对这些人的限制。

(三)激励模式

业绩股票、股票期权、经营者/员工持股、管理层/员工收购是拟上创业板企业更为钟爱的激励模式。根据中国证监会网站披露的创业板首发企业预披露招股说明书情况,则多为选择经营人员/技术人员/关键员工持股形式。

(四)股票来源

1、控股股东股权转让;

2、公司股权回购转让;

3、激励对象对公司增资。

根据中国证监会网站披露的创业板首发企业预披露招股说明书情况,则多为改组前或上市前增资,个别是控股股东股权转让,公司股权回购则没有。

在实务中,拟上市企业通常通过以下两种方式来完成股权激励行为:

第一、通过对激励对象实行较低价格的定向增发,低于公允价值的这部分差额是企业的一种“付出”。

第二、企业的创始人(即大股东)通过较低的转让价格向激励对象进行股权转让。

上述两种方式本质上同时具备股份支付的两个特征:

(1)公司通过股权激励换取了企业员工提供的服务;

(2)公司所换取的服务存在一定的对价,即前述“付出”,且该“付出”是可以计量的,简单地说,就是激励对象所支付的“购买成本”与外部PE价格(公允价 值)存在的差价。股权激励实际为企业职工薪酬之一,在它发挥激励作用的背后,企业或大股东以低价出让股份的形式承担了一定的“隐性”成本。

(五)股权激励的价格

股权激励所采用的价格一般有面值、账面净资产值或市场价格(PE入股价格或市场上同类其他企业的 PE 价格)给予一定的折扣等。实践中以每股账面净资产、或者略高于每股净资产的价格入股是激励对象可以接受的,授予价格低于外部 PE入股价格的幅度越大,激励对象所感受到的激励力度也就越大。

因此,股权激励授予价格应在每股净资产的价格与市场价格之间,且实施时间越靠近申报期,其价格应越接近于“市场价格”。

(六)股权激励的持股平台

设立持股平台公司间接持股时,激励对象在限售期满后减持时需要通过持股平台公司来完成,操作上没有直接持股时方便和自由。但该方式下,持股平台公司转让 上市公司股份的锁定是根据持股平台的上市承诺,目前法规对持股平台没有追加锁定期,且其减持行为亦没有额外的交易所限制。此外,持股平台的股东转让平台公司股份目前亦未有明确的法律限制。因此采用间接持股方式更为灵活,其退出机制所受到的法律限制较少,但对激励对象而言,直接持股时其减持的“自由度”较 大。企业可根据激励对象的范围、激励目的等对授予方式进行灵活安排。

实践中高额的股票减持税负也是企业老板与股权激励层考虑的重要因素。在股权激励背后,企业为换取员工服务的对价实际为大股东与员工“博弈”的结果,其“对价”相对固定,因此未来减持税负越高则意味着企业需要支付的“税前对价”越高。因此,对老板们而言,在设计股权激励方案时也需要考虑未来减持税负的影响:

一方面激励对象个人直接持股时未来减持税负最低;在间接持股方式下,激励对象作为有限合伙制企业的有限合伙人(LP)间接持股的形式未来减持税负较低。在现有法规及政 策范围下,拟上市企业更多倾向于成立有限合伙企业持股平台形式完成股权激励。在持股平台中,拟上市企业实际控制人或授权代表作为普通合伙人、激励对象作为有限合伙人,以实现企业、创业家与激励对象间的共赢。

另一方面,股权涉及到控制力,股权过于分散不利于企业家对企业的控制。现代企业 的股权治理结构,实际上是决策的“民主”和“集中”问题。“民主”的决策和权力的制衡,对企业平稳发展、少犯致命错误当然非常重要,但这种“民主”更适合于具有相当规模的成熟企业。对于处于发展期的创业企业,决策的效率是第一位的,企业必须有一个坚强的权威核心,否则难以成功。国内知名的成功企业,如联想、海尔、万科、华为,在相当长的发展过程中,决策都是比较“集中”的,企业达到相当规模后才逐步“民主”。股权分散不利于权威的形成,大家都会有“搭便车”的心态,关键时候就没有人起来担当,因此创业企业在创业之初就需要通盘考虑股权问题。

一般来说,在企业发展过程中,引进外部高水平的职业经理人需要出让股权,融资引进外部资金需要出让股权,有明确上市目标后对骨干员工进行股权激励需要出让股权。企业家应该对股权有长期的安排,即便企业到了相对成熟的阶段,股权也不宜过于分散,股权分散最终导致创始人失去对企业控制权的案例也并不鲜见,因此采用平台公司激励更适合发展期的创业公司。

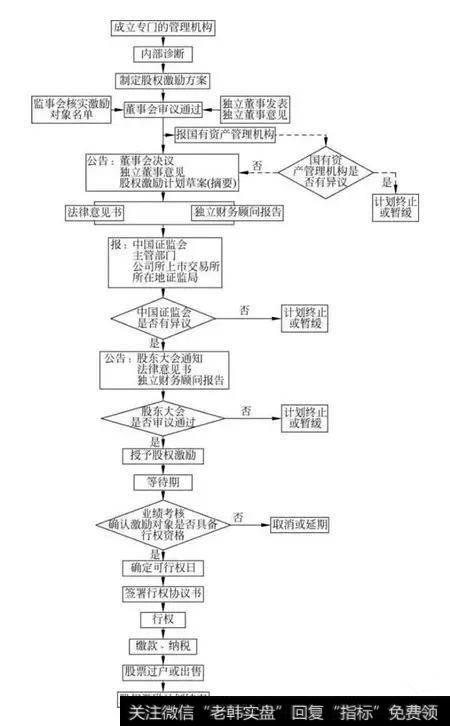

最后一张图送给你

上市公司如何进行股权激励?

![[上证指跌到1000点会怎么算]上证指跌到1000点会怎么样?](http://www.zcaijing.com/res/189176.jpeg)

2019-07-30

2019-07-30

![[你继续英文]今年你是继续看好上证50标的,还是在底部逐步等机会参与中小创里面的超跌绩优股?](http://www.zcaijing.com/res/188938.jpeg)