您的位置:首页 > 贷款 > 经营贷款 > 列表

当经营活动产生的现金流量等于零时应怎么办?这意味着企业通过正常的商品购、产、销所带来的现金流入量,恰恰能够支付因上述经营活动而引起的货币流出。在企业经营活动产生的现金流量等于零时,

当经营活动产生的现金流量小于零时应怎么办?这意味着企业通过正常的商品购、产、销所带来的现金流入量,不足以支付因上述经营活动而引起的货币流出。企业正常经营活动所需的现金支付,则通过以

什么是经营活动产生的现金流量的质量?所谓现金流量的质量,是指企业的现金流量能够按照企业的预期目标进行运转的质量。具有较好质量的现金流量应当具有如下特征:第一,企业现金流量的状态体现

现金流量大于零,补偿成本后仍有剩余的情况?这意味着企业通过正常的商品购、产、销所带来的现金流入量,不但能够支付因经营活动而引起的货币流出、补偿全部当期的现金消耗性成本,而且还有余力

现金流量大于零,能补偿当期非现金消耗性成本时应如何?这意味着企业通过正常的商品购、产、销所带来的现金流入量,不但能够支付因经营活动而引起的货币流出,而且还有余力补偿全部当期的非现金

你的公司强大到足以收购另一家公司了吗?在考虑进行交易前,要审视你的公司凭着自己的经营和财务绩效(用竞争性指标衡量)是否算得上是出众的竞争对手。收购我们一再看到的却是弱者吞并弱者想成

什么是现金流量的直接计算法?所谓直接法,是指通过现金收入和支出的主要类别反映来自企业经营活动的现金流量,其特点是根据经营活动现金流量的各个组成项目,分别列示有关现金来源和运用,各项

现金流量应如何分类?现金流量是指某一期间内企业现金流入和流出的数量,可以分为三类,即经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。(1)经营活动产生的现金

什么是投资活动流出现金项目?第一,购建固定资产、无形资产和其他长期资产所支付的现金,反映企业为购建固定资产、购买无形资产而支付的款项,包括:购买机器设备所支付的现金及增值税款、建造

什么是投资活动流入现金项目?第一,收回投资所收到的现金,反映企业收回的投资本金以及与投资本金一起收回的投资收益。债券投资本金与利息易于分清,所以债券投资利息应当列入“取得债券利息收

什么是经营活动流出现金项目?第一,购买商品、接受劳务支付的现金,反映企业主营业务、其他业务的现金流出。一般包括:当期购买材料、商品、接受劳务支付的现金(包括增值税进项税额),当期支

什么是经营活动流入现金项目?第一,销售商品、提供劳务收到的现金,反映企业主营业务和其他业务的现金收入。一般包括:收回当期的销售货款和劳务收入款,收回前期的销售货款和劳务收入款,以及

什么是现金流量的间接计算法?所谓间接法,是指以本期净利润为起算点,调整不涉及现金的收入、费用、营业外收支以及应收应付项目等的增减变动,从而计算出经营活动的现金流量。在会计核算中,各

(1)、身份关系。证券经纪人是指接受证券公司的委托,代理其从事客户招揽和客户服务等活动的证券公司以外的自然人,不属于证券公司员工;投资顾问是证券公司、证券投资咨询机构的正式员工中,

2007年至2009年1-6月,发行人各期滞纳金税种名称、金额、延迟缴纳时间等情况如下: 表1-2 发行人各期滞纳金税种随着公司引入投资者,资金状况得到一定的缓解,公司已缴纳了

根据中共国务院发布的《关于支持海南全面深化改革开放的指导意见》第五点第十二条:支持在海南建设国家体育训练南方基地和省级体育中心,鼓励发展沙滩运动、水上运动、赛马运动等项目,支持打造

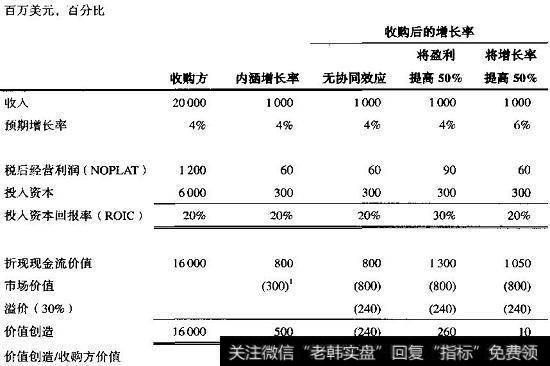

为了考查内涵增长相对于收购增长的影响,我们设想有这样一家公司,详情如图15 2所示。在当前状态下,该公司的收入为200亿美元,税后经营利润(NOPLAT)为12亿美元,投入资本回报

公司2006,2007,2008,2009年上半年经营活动现金流量净额呈现下降趋势,低于净利润水平,主要原因如下:(1)公司2003-2005年度经营活动现金流量净额较净利润高48

虽然市场并不赞成一般的交易,但许多交易确实为竞价公司创造了价值。因此,重要的是要辨别出那些区分创造价值的交易与破坏价值的交易的因素。学术研究指出有如下三点:1 强大的经营者会更加成

哪些指标反映了资本盈利能力指标?资本金利润率是企业净利润与平均资本金的比率,它是用于衡量投资者投入企业资本金的盈利能力。其计算公式为:资本金利润率=净利润 平均资本金X100%平均

哪些指标成本费用盈利能力?反映成本费用盈利能力的指标主要包括:成本费用利润率和成本利润率。(1)成本费用利润率。成本费用利润率是企业的净利润与成本费用总额的比率,它反映企业成本费用

什么是营业利润?按现行制度规定,营业利润是企业营业收入减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益、投资收益后的余额。企业营业利润

什么是净利润增长率?净利润增长率是指企业报告期的净利润变动额与基期净利润额的比率。净利润增长率=(报告期净利润总额-基期净利润总额) 基期净利润总额x100%该指标越大,说明企业收

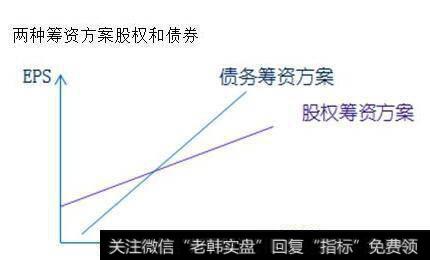

直到20世纪80年代中期,大多数公司的绩效管理体系着眼于维持公司的持续经营,偶尔才会侧重于实现净收入或每股收益(EPS)目标。通常,股东利益与经理的利益很少挂钩;工资收入是薪资的主

2008,2007年对应的经营性现金净流入只有0 13亿元、0 07亿元,2009年上半年经营现金净流入也只有0 08亿元,这充分说明了金智科技盈利质量非常差,笔者甚至怀疑该公司,

copyright 2016-2018 股票财经资讯网|股票行情财经门户保留所有权 京ICP备16025527号 免责声明:网站部分内容转载至网络,如有侵权请告知删除

![[当经营活动产生的现金流量小于零时应怎么计算]当经营活动产生的现金流量小于零时应怎么办?](http://www.zcaijing.com/res/170398.jpg)

![[净现金流量]现金流量大于零,能补偿当期非现金消耗性成本时应如何?](http://www.zcaijing.com/res/170408.jpg)

![[现金流量的分类]现金流量应如何分类?](http://www.zcaijing.com/res/170362.jpg)

![[什么是经营活动方案]什么是经营活动流入现金项目?](http://www.zcaijing.com/res/170376.jpg)

![[什么是现金流量的间接计算公式]什么是现金流量的间接计算法?](http://www.zcaijing.com/res/170366.jpg)

![[金亚科技股吧]金亚科技逾期纳税情况以及经营现金流量表的解读](http://www.zcaijing.com/res/169521.jpg)

![[财务如何创造价值]如何区分创造价值的交易与破坏价值的交易的因素?](http://www.zcaijing.com/res/168896.jpg)

2019-02-07

2019-02-07