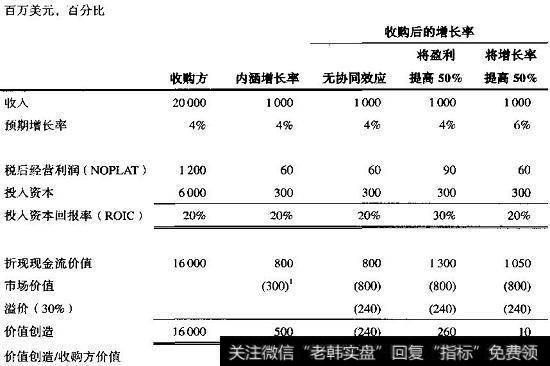

为了考查内涵增长相对于收购增长的影响,我们设想有这样一家公司,详情如图15.2所示。在当前状态下,该公司的收入为200亿美元,税后经营利润(NOPLAT)为12亿美元,投入资本回报率为20%。公司现在每年增长4%,按折现现金流法计算,公司的价值为160亿美元(我们假设资本成本为10%)。

假设公司计划通过内部扩展产品线来实现增长(超出目前预期)。公司在新产品线上投资3亿美元。由于新投资的盈利和增长潜力与现有投资相似,公司的价值将增长5亿美元,即比基本水平高出3.1%。

接下来,想想如果管理层决定收购一家公司而不是自行建立新产品线会是什么情况。图15.2中的第三列代表与收购方内涵增长机会绩效相当的目标公司的特征:目标公司收入为10亿美元,投入资本回报率为20%,预期增长率为4%。目标公司的折现现金流价值为8亿美元。但是由于典型的收购需要有30%的溢价,因此收购方支付的价格将是10.4亿美元。如果收购不能创造超出市场目前预期的价值,那么收购方就是过度支付,其价值会下降1.5%。

图15.2通过收购创造价值难以做到

如果收购方的管理层能够将目标公司的盈利提高50%(例如,通过裁减两个公司多余的岗位),或者把目标公司的增长率提高50%(例如,通过产品的交叉销售),新公司将比两家公司在各自独立的情况下产生更高的现金流。因此,如图15.2中第四、第五列所示,目标公司的价值将会更高。但是,因为支付了30%的溢价,所以新创造的价值的大部分都被转移给了目标公司的股东。因此,内涵增长可以使价值增加5%,而收购却只能使价值增加1.6%(将盈利提高)或0.1%(将增长率提高)。即使收购方投入10亿美元以上的资金,其股价只会上升不到2%。因此,即使是在协同效应最优的假设下,收购一家收入为10亿美元的公司所产生的净值也远远低于内部投资所产生的净值。

不过,请注意,这个假想的例子假设内涵增长是并购增长的一种潜在替代方式。如前所述,对速度的要求、收购方能力的局限或模仿竞争对手产品时遇到的障碍都可能使内涵增长有时不可能进行或代价极高。然而,收购需要支付的溢价又使通过收购创造价值变得相当困难,因此你在动用股本进行投资时需要有一个很好的理由——而且必须坚持不懈地执行,以实现包含在交易价格内的预期协同效应。

2019-05-25

2019-05-25

![[苹果a12处理器]苹果自研处理器为何会导致Intel股价暴跌?](http://www.zcaijing.com/res/186282.jpg)