看到这个问题,首先让我想起一句话,一百多年前,查尔斯·H·道的道氏理论对股市有个十分经典的归纳:“股市是经济的晴雨表”,一直到今天,几乎从来没有人会从根本上去否认这句话;在其他国家或许这个归纳是适合的,但在中国,二者之间虽然也有一定关联性,却并不那么明显。

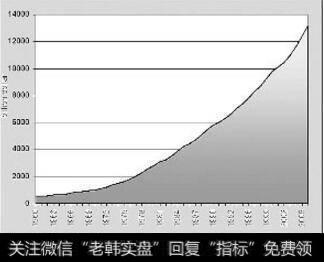

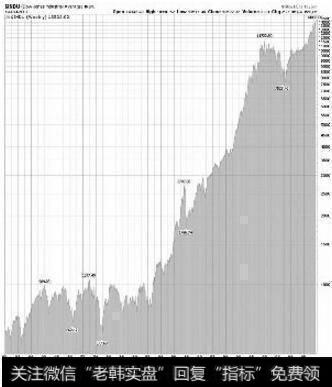

我们以美国为例,从长期看,美国股市几十年来的快速成长,离不开美国经济的支持。美国国内生产总值自1960年到2006年增长了近26倍,从5000多亿美元(名义GDP)增长到13万亿多美元(见下图1),同期美国道琼斯工业股票平均指数也上涨了26倍多,从1960年代初的400至500点,上涨到2006年的14000多点(见下图2)。其间尽管几经波折,但是,美国经济的强劲增长,支撑了美国股市顽强的成长之路,而美国股市的迅猛发展,也为宏观经济增长提供了源源不断的资金来源。

1960年-2006年美国GDP 总量增长走势

1960年-2006年美国道琼斯工业股票平均指数走势

观察美国股市的发展之路可以发现,美国经济的持续发展正是美国股市不断增长的基础所在,宏观经济的持续增长又是股市强劲增长的坚实基础,二者之间血肉相连,有着密不可分的关系。

我们再回过头来看中国,股市和经济在5年前、10年前甚至更久的时候里,股市和经济基本上是完全背离的,几乎没有关联性,原因是中国股市总市值和中国经济总量不成正比,所以关联性小。

中国股市严格来讲还处于初级发展阶段,规模小、质量差是一个不争的事实,盘子小的个股更容易被资金大户所控制。在其他相对成熟的股市,一波上涨或下跌行情一般需要几个月到一年甚至更多的时间才能完成,但在我国一波行情能在数天之内走完全部历程,时间快得连人们使用技术分析的工夫都没有,股价波动也没有什么规律。也就是说只有当股市达到一定的规模后,也只有当股市的变化与当时经济发展状况相联系的时候,股市才能起到经济“晴雨表”的作用。

从股市与经济增长率之间关系来分析:

近10多年间,我国GDP的实际增长率最高是1992年的14.2%,从1993年开始,连续7年下降,直到1999年到达低谷。但在这7年中,我国股票市场以上证指数的年平均数来算,有5年上涨。尤其是1995年到1999年,GDP增长率连续4年下降,降幅达30%以上,股票市场却连续4年上涨,涨幅达到110%。相反,2001年到2005年的4年间,GDP的增长率连续提高,股票市场却连跌了4年。由此看来,股市对经济的反应并不那么机械地对等。

从股市与公司利润之间关系来分析:

从两方面来看:

1、是上证指数与公司平均净资产收益率,从1994年平均17.77%的净资产收益率开始,到1998年9.17%,我国上市公司的净资产收益率连续4年下降,降幅高达48.4%。而这4年的股票市场有两个为强势整理年份(1995年和1998年),两个为显著上涨年份(1996年和1997年),上证指数的年平均数4年间上升了78.76%。

2、是指数与利润增长率,为更准确地反应客观状况,扣除新股贡献后的上市公司可比利润增长率。从1994年以来,上市公司可比利润增长率有5年为负,分别是1995、1996、1998、2001、2005年。5年中有两个上升年份(1996和2001年),两个强势整理年份(1995和1998年),真正的下跌年份只有2005年。这一结果依然叫人气馁,号称经济晴雨表的股市竟然连公司利润增减都无法提前反应。

由此可见,经济好,只是股市上涨的一个积极因素,如果有更多更大的负面因素,经济很好,股市有可能持续熊市。以中国股市为例,2003年,全球股市的熊市结束的一年,全球经济也开始回升,中国在这一年开始,经济自大概1995年前后第一次GDP增速重新达到了10%,并且一直持续了5年。但中国股市2003年只反弹了10%,2004和2005年继续下跌创新低。什么原因?因为2001年中国股市积累的泡沫太大,虽然经济增长减少了泡沫,但阻止不了泡沫的破灭。

当然,也并不是说股市和中国经济之间一点关系也没有,起码也反映了三点:

1、股市从总量趋势上反映宏观经济。

宏观经济总量的长期趋升推动股价指数的长期趋升。这种反映同样也不是机械的,即宏观经济总量的上升并不一定会推动股市上涨,股市只是围绕宏观经济总量在上下波动而已。这种波动也不是无规则的:每当股价指数到达一个高点,股市就会由升转跌,到达一个低点,就会由跌转升。而促使这一转折的因素很多,有时是公司利润的增减,有时是经济增长率的变化,有时是利率变动等。

2、股市从平均数上反映公司盈利水平。

统计1995年以来我国上市公司利润的年平均增长率,得出一个数据:12.41%。然后我们以1995年的上证指数年平均数661点为起点,按12.41%的年均升幅算出各个年份的上证指数的理论值,最后再将实际的指数与之比较,显示两种趋势高度重合,只是当市场乐观时,指数就在它的理论值上方运行,当市场悲观时,指数就在它理论值的下方运行。

3、股市与利率的关系比股市与宏观经济的关系更为密切。

特别是1994到2001年的7年间,以1年、3年、5年3种基准利率平均数计算的银行存款基准利率从12.36%下降到2.61%,这可以完全解释这7年的牛市历程。2001年,由于股市估值已大幅度透支了利率下降效应,大盘开始调整。2002-2003年,伴随利率小幅下降,股市进入相对平稳阶段。2004-2005年,利率重续升势,股市又跌一波。2006年,虽然平均基准利率由3.03提高到3.21,但其间上市公司的可比利润出现53.61%的巨大升幅,推动股市大幅上涨。2007年,虽然平均基准利率提高到4.31,但上市公司可比利润达到63.88%,推动股市以更大的幅度攀升。

最后总结一下,未来股市在一个相当长的时期内,比如二三十年内,和经济可能是基本对应的,不过大多数投资人不可能像投资房产一样中长期持有股票,而对于一两年的股市行情,资金因素是股市涨跌的关系。因为最近10多年,社会主流的投资渠道是买房;最近一两年,信托业的兴起又导致较多的股市资金流向10%左右固定收益的信托产品。而股市的话,中国的股票消费者虽然普遍比较“小白”,但毕竟不是傻,决策层长期把股市消费者当成了“备用小金库”,一旦有了更好的投资渠道,股市就会越来越被抛弃。

2019-07-30

2019-07-30

![[花荣新浪博客]花荣股市最新私人操盘日志:指数回踩说明了什么?](http://www.zcaijing.com/res/189195.jpg)