东航2008年报对利率互换的会计处理分析

本集团通过利率互换减低市场利率变动的风险(附注十四(2))。

本集团签订的利率互换合约符合套期会计的运用条件。其中大部分合约是将与LIBOR相关的浮动利率转换为固定利率,属于现金流量套期;其他合约是将固定利率转换为浮动利率,属于公允价值套期。

截至2008年12月31日,本集团持有的尚未交易的利率互换合约的名义金额约为47100万美元(2007年12月31日:62400万美元),并将于2009-2016年间到期。

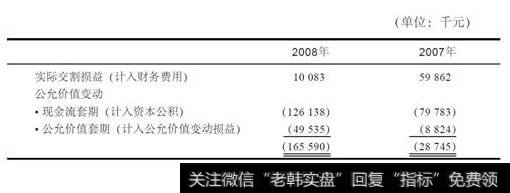

本年度利率互换合约实际交割损益及公允价值变动列示如下:

利率互换合约实际交割损益及公允价值变动

2019-07-30

2019-07-30

![[特斯拉汽车]特斯拉第四季度营收同比增长88.4%,而毛利率大幅下降的原因分别是什么?](http://www.zcaijing.com/res/180784.jpeg)