要估算无风险利率,我们可以参考不存在违约风险的政府债券。政府债券有很多种期限。比如美国财政部发行的债券,其期限从1个月到20年不等。不同的到期日有不同的到期回报率,那么应该选择哪个到期日呢?

理想的情况是,每一个现金流都用一个到期日与其相近的政府债券来折现。比如,一个10年后产生的现金流应该用根据10年期零息政府债券得到的资本成本来折现。我们倾向于选择零息政府债券,因为长期政府债券有中期利息支付,这样实际到期日比声明的到期日短一些。

然而在实践中,很少有人用相匹配的到期日折现每一个现金流。为简单起见,大部分人会选择与整个要估价的现金流最为匹配的一种政府债券的某一个到期回报率。对美国公司来说,公司估值最常用的是10年期政府债券(更长期的政府债券,比如30年期,可能会与现金流更匹配,但由于它缺乏流动性,可导致滞后的价格和回报溢价)。在为欧洲公司估值时,我们选择10年期德国欧元债券。德国政府债券相对于其他欧洲国家的债券来说具有更高的流动性和更低的信用风险。

(在多数情况下,欧洲各国家的债券差异微乎其微。)需要注意,我们使用的是当地政府债券的回报率来估计无风险利率。为保持在对通货膨胀等问题处理中的一致性,我们必须确保现金流和资本成本使用相同的货币计算。

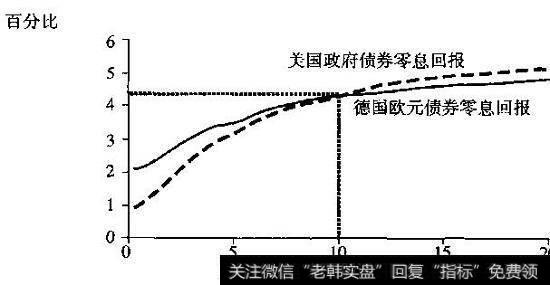

在图10.3中,我们画出了美国和德国各种零息政府债券的到期日与到期回报率的关系(这个关系常被称为回报率曲线或利率期限结构)。截至2003年12月,美国10年期政府债券和德国10年期政府债券的到期回报率都是4.3%。

图10.3政府债券的零息回报率,2003年12月

在为公司或长期项目估值时,不要使用短期政府债券回报率作为无风险利率。财务理论教科书在计算CAPM时通常使用短期政府债券利率,这是因为书里计算的往往是下个月的预期回报率。从图10.3可知,2003年12月短期政府债券利率(靠近Y轴)远低于10年期政府债券利率(0.9%与4.3%)。当投资者认为短期债券的利率会随时间的推移而提高的时候,他们往往会要求长期债券有更高的利率。在估值过程中使用短期债券利率作为无风险利率忽略了这样一个事实:当短期债券到期时,债券持有者必须以更高的利率对债券再投资。这样,短期债券利率就错误地估计了长期项目投资的机会成本。

2019-07-30

2019-07-30

![[特斯拉汽车]特斯拉第四季度营收同比增长88.4%,而毛利率大幅下降的原因分别是什么?](http://www.zcaijing.com/res/180784.jpeg)