因为资本资产定价模型在现代金融教科书中已有详述,我们这里不再深究相关理论,而是更多的关注CAPM的最佳应用方法。

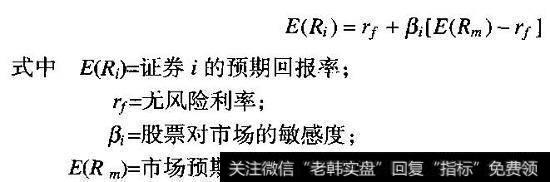

资本资产定价模型假定任何证券的预期回报率等于无风险利率加上该证券的β值与市场风险溢价的乘积:

资本资产定价模型

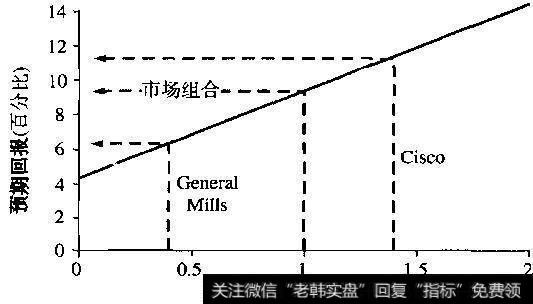

在资本资产定价模型中,无风险利率和市场风险溢价对所有的公司都是相同的,只有βi随公司不同而变化。β代表一种股票相对于某组合投资者的风险,其风险定义为这种股票随股票市场总体趋势变化的幅度。我们不妨考查一下谷物加工生产商General Mills和网络路由器制造商Cisco。由于谷物制品消费相对独立于股票市场的价值,因而General Mills的β值比较低,我们估计为0.4。如果设定无风险利率为4.3%,市场风险溢价为5%,那么General Mills的权益资本成本为6.3%(见图10.2)。

图10.2资本资产定价模型图

相反,技术类公司则往往有较高的当经济形势不景气时,股市下跌,各公司也不再购买新技术。这样,Cisco的价值就和市场价值高度相关了,它的值就很高。我们假定它的β=1.4,Cisco的期望回报率是11.3%。由于General Mills在市场下跌情况下为投资者提供了比Cisco更好的保护,因此投资者愿意为General Mills的股票付出溢价,从而降低了预期回报率。相反,Cisco公司没有对市场组合的多样化做出多少贡献,公司必须获得更高的回报来吸引投资者。

2019-07-30

2019-07-30

![[特斯拉汽车]特斯拉第四季度营收同比增长88.4%,而毛利率大幅下降的原因分别是什么?](http://www.zcaijing.com/res/180784.jpeg)