Chemco是一家大型专业化工公司,具有诱人的资本回报率,但是其产品线却在低增长的细分市场里,因此Chemco的收入增长率一直很低。Chemco最近采用了一种策略,在行业内收购一些增长较快的小公司。公司希望利用自身在生产与分销上的技巧,来提升这些被收购公司的绩效,快速增长细分市场有较高的资本回报率。现在,公司按照这种战略进行收购已经有18个月了,Chemco 5%的收入是来自快速增长细分市场。

Chemco的经理所关心的是,与许多公司相比,该公司股票的市盈率仍落后。他们想知道是否有“一些无形因素”,如公司过时的名称或跟踪该行业的分析师数量有限,造成了价值的低估。

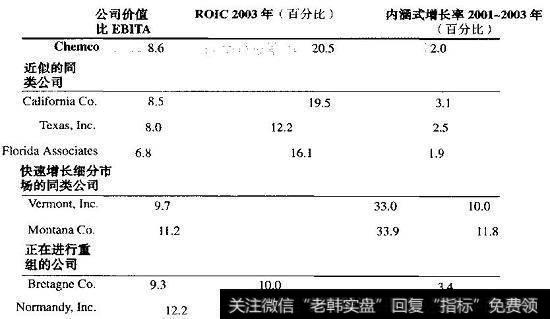

我们通过帮助管理层更好地理解Chemco相对于同类公司的价值,评估价值差异。首先,一些假定的同类公司100%进入快速增长细分市场,其力度远远高于收入中仅有5%来自高增长细分市场的Chemco。同时,另一些同类公司正在进行重大重组,因此当前回报很低。当我们对Chemco的同类公司进行细分,我们发现其回报倍数与最接近的同类公司相差不多(见图18.1),但低于快速增长细分领域的公司。第三组公司的倍数较高,是由于重组引起的较低回报。图18.1也显示了与其他公司相比,Chemco及其最近似的同类公司的ROIC较低,增长率更低。因此,从历史的角度来看,与其最近似的同类公司相比,Chemco的价值符合公司绩效。

图18.1Chemco:估值与近似的同类公司一致

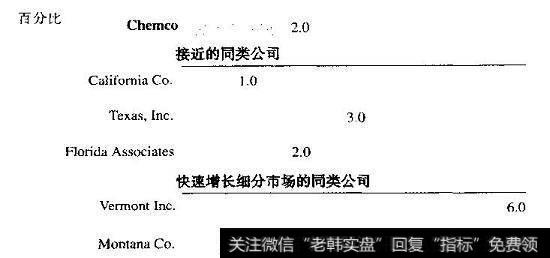

接着,我们逆向计算Chemco及其同类公司的股价。我们建立了折现现金流(DCF)模型并估计了符合当前股价的未来绩效。如图18.2所示,如果假设Chemco保持最近利润率和资本周转率,收入每年增长2%,其DCF价值就等于其当前股价。这一增长率与其最接近同类公司的隐含增长率是一致的,并比快速增长细分市场里的公司增长率要低。

图18.2Chemco:利用DCF模型,计算当前股价所隐含的收入增长率,2004〜2014年

最后,我们用DCF模型对管理层宣布的增长愿望进行了估值。如果Chemco实现了其每年6%的预期增长率,其DCF价值为190亿美元,这说明,相对于目前140亿美元的股价而言,存在36%的价值差异。因此,在管理层眼中,Chemco的内在价值与其市场价值之间存在差异。但是,更好的沟通会缩小这一差异吗?第一,Chemco与按照其最近似的同类公司的估值是基本一致的。第二,并没有很多证据证明这一战略会获得成功。Chemco的管理层上任已经至少五年了,并投入大量时间用于处理与核心业务有关的问题。新战略要求Chemco在核心业务上比其行业增长更快,并在快速增长的产品领域成功收购并整合公司,这是一项非常困难的工作。因此不出所料,市场对Chemco的新战略持观望态度。

2019-05-25

2019-05-25

![[牛股必备条件都有哪些]牛股必备条件都有哪些?](http://www.zcaijing.com/res/186520.jpg)

![[如何查看产品密钥]如何查看产经快讯?](http://www.zcaijing.com/res/186407.png)