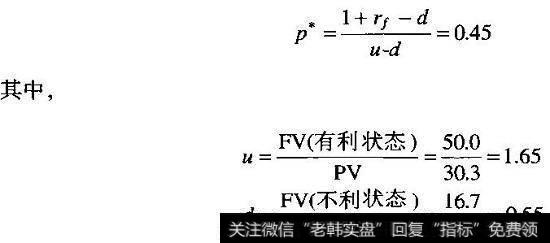

或有NPV还可以使用另一种ROV方法来确定,也叫做风险中性估值。它的名称有一些误导,因为风险中性估值实际上不调整风险,而是作为情景概率的组成部分,而非折现率。要估算一个期权,我们通过风险调整(即风险中性)概率而不是实际的情景概率对未来现金流进行加权。因此,在确定当前价值时,用无风险利率对概率加权的平均现金流折现。有利状态下的风险中性概率被定义为:

风险中性概率

这些概率内在地反映了与匹配证券完全相关的投资风险溢价。我们用无风险利率5%计算使用这些风险调整的概率进行加权的未来现金流现值,就能够得到与使用复制证券组合相同的价值:

使用风险调整的概率进行加权的未来现金流现值

复制证券组合和风险中性评估方法得到同样的结果并不是巧合。在数学上它们是等价的,两者都通过匹配证券的价格得到具有延迟期权的投资项目价值。

![[炒股公司]炒股这件事情,你到底懂多少?经验值又有多少?](http://www.zcaijing.com/res/189198.png)

2019-07-30

2019-07-30

![[牛市如何炒股]如何区分牛市和熊市不同的操作方法?](http://www.zcaijing.com/res/188210.jpeg)

![[熊市末期]熊市中越涨越买还是越跌越买?](http://www.zcaijing.com/res/188006.jpeg)