期权定价模型使用复制证券来评估一个项目的价值。复制证券的基本理念很直白:如果你能够建立一个有价证券组合,使其与期权具有相同的回报,证券和期权就应当有同样的价格。如果证券和期权都在公开市场上进行交易,这种等价性就是必然的,否则就存在套利的可能性。一个有趣的应用就是,ROV方法使你能正确评估复杂、或有决策的现金流模型,而无须确定期权的期望现金流和资本成本。

回到投资额为105美元的项目,假设存在一个完全相关的证券(或商品),其市场交易价格为每份30.3美元,其回报(50美元与16.7美元)等于我们项目回报的1/3,其期望回报等于标的项目的资本成本。这个匹配证券能用于延迟期权项目的价值评估。

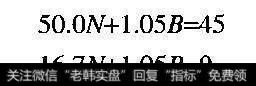

用包括N份匹配证券和B份面值为1美元的无风险债券的证券组合构建一个复制证券组合。在有利的情况下,N份匹配证券每份的回报是50美元,每份债券支付面值加上利息。两者加起来,这些回报必须等于45美元。对于不利情况也使用类似的构建方法,我们就可以写出具有两个未知参数的等式:

未知参数的等式

方程组的解分别是N=1.35和B=-21.43。因此,为了构建复制证券,需要购买1.35份匹配证券并卖出21.43份债券。

这个头寸获得的现金流与投资项目在两种可能情况下的现金流完全相同。因此,具有延迟期权的项目价值应当等于复制的证券组合价值:

延迟期权的项目价值

延迟期权的价值是项目或有NPV与没有灵活性时的标准NPV的差值:19.5-(-9.1)=28.6(美元)(注意,标准NPV是负的)。

2019-07-14

2019-07-14