不要使用资产负债表上报告的净退休资产或负债的账面价值。该数值没有包括这些基金资产的所有资本盈亏,也没有包括基金负债最近的变化。

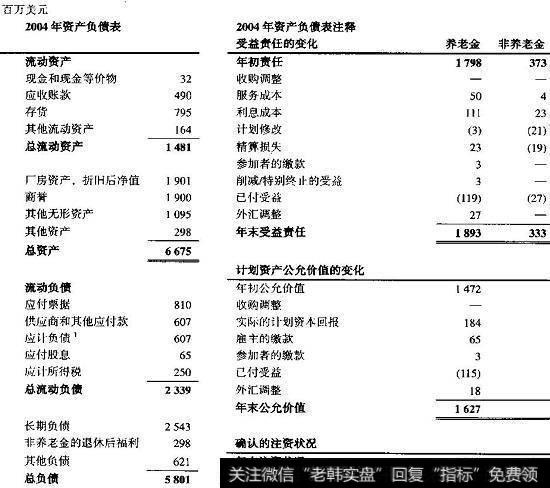

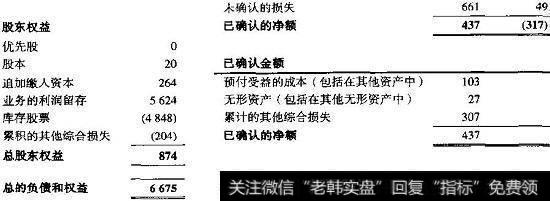

我们将通过分析一家美国大公司的退休负债来说明我们所建议使用的方法。图11.3是该公司资产负债表的总结和脚注中所列退休负债的概况。截至2004年8月,资产负债表仅有一项2.98亿美元的退休相关负债。然而,这不是一个完整的情况。第一,该项负债只代表了公司所提供的非养老金的退休后福利。养老金福利的资产和负债隐藏在资产负债表的其他项目中。第二,按照美国公认会计准则,资产负债表中确认的养老金和其他退休后负债的金额不一定显示了负债的公允价值。实际上,对于许多公司而言,资产负债表上的账面值与其公允价值相去甚远。

图11.3 2004年公司养老金和退休后负债

图11.3 2004年公司养老金和退休后负债(续)

资产负债表的注释为分析和评估公司的退休负债提供了关键的信息。首先看养老金福利。总的养老金负债的公允价值是18.93亿美元,而基金资产的公允价值是16.27亿美元。由于注资不足,该养老金计划对公司而言代表了一笔公允价值为2.66亿美元的净负债。然而,由于该计划的一部分损失和前期成本按美国公认会计准则被归入未确认的损失和成本,所以资产负债表中的账面价值偏高。这是因为计划资产的年度盈亏未被立即计入损益表,而是在几年中逐年计入。在我们所举的这个例子中,公司确认的养老金计划是4.37亿美元的净资产(而不是2.66亿美元的净负债)。注释中说明了该净额是如何分散在多个资产负债表项目下的:其他资产、其他无形资产和股东权益。

对于非养老金退休后福利,负债的公允价值是3.33亿美元,由于没有基金资产,因此是另一项净负债。而且该价值与资产负债表中被确认的3.17亿美元的账面价值存在差别——尽管金额差别不大。与该账面金额相对应的是资产负债表上清楚显示2.98亿美元的分项加上包括在应计负债中的另外0.19亿美元。

在此案例中,公司总的净负债以公允价值计算等于5.99亿美元(2.66亿美元的养老金福利加上3.33亿美元的非养老金退休后福利)。按税后金额计算则为3.89亿美元,应作为一项非权益要求权从企业价值中扣除。

为了避免重复计算,应确保所有的其他非权益要求权或者非营业性资产没有包括退休资产和负债。例如,在此案例中,1.03亿美元的养老金资产被包括在资产负债表中的其他资产下。如果你把其他资产列入非营业性资产,那么你应该至少先扣除这1.03亿美元,然后再把其他资产加到权益价值构成中。

![[上证指跌到1000点会怎么算]上证指跌到1000点会怎么样?](http://www.zcaijing.com/res/189176.jpeg)

2019-07-30

2019-07-30

![[你继续英文]今年你是继续看好上证50标的,还是在底部逐步等机会参与中小创里面的超跌绩优股?](http://www.zcaijing.com/res/188938.jpeg)