基于企业的三大财务报表,可以构建一些重要的财务指标对企业的财务状况进行体检。通常可以从以下一些方面对企业进行财务体检:盈利能力,偿债能力,以及成长能力。

盈利能力指标

盈利能力指标评价企业当前业务能否给股东带来回报。常用的盈利能力指标包括总资产收益率ROA,净资产收益率ROE,投入资本回报率ROIC,使用资本回报率ROCE等。这几个指标分别站在不同的视角来衡量企业的盈利能力。

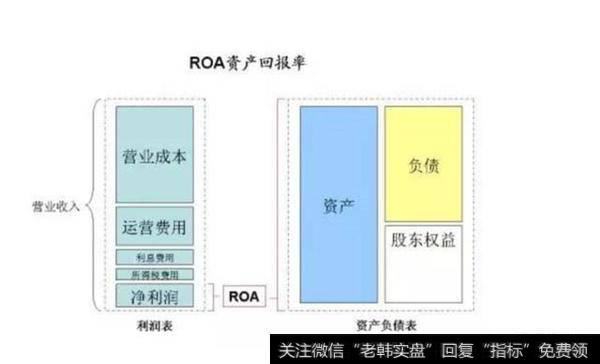

总资产收益率ROA(Return On Assets)为公司净利润和总资产的比值。ROA从全社会的角度衡量公司资产的回报水平。ROA能够考虑财务杠杆对公司的影响。但不同行业的ROA通常不具有可比性。例如,很多类金融企业有无息流动负债的资产,例如应付账款,这增加了总资产,降低了ROA,但是无偿使用上下游资金实际上是公司有竞争力的体现。

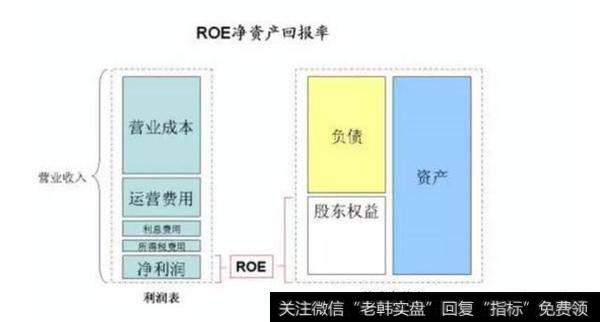

净资产收益率ROE(Return On Equity)为公司净利润和净资产的比值,也称作股本回报率。ROE从股东角度衡量股东权益的投资回报水平。ROE可以在不同行业不同企业之间进行横向比较,相当于股票这种“股权债券”的收益率,而且ROE还可以和债券之间跨资产类别进行横向比较。ROE存在的缺陷在于无法反映财务杠杆对净利润的影响。如果一个公司借更多的债,一般就能产生更多净利润,ROE也会提高,但是这是以牺牲企业经营稳健程度为代价的。

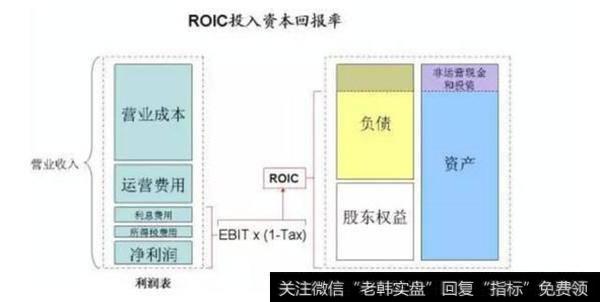

投入资本回报率ROIC(Return On Invested Capital)为公司息税前利润EBIT经过税率调整后结果(EBIT*(1-T))比上投入资本。其中投入资本为股东权益加上负债再减去非运营现金及投资。投入资本回报率相当于站在全体投资人的角度来衡量公司的投资回报水平。ROIC与平均资金成本WACC相结合可以揭示一个企业的真正效率。ROIC < WACC 是卖空大师Jim Chanos经常用来寻找卖空对象的一个重要指标。

使用资本回报率ROCE(Return on capital employed是EBIT(税及利息前盈利)比上使用的资本,也就是所有有息负债加上股东权益再减去现金。这个指标与ROIC相近,但是使用的是EBIT而没有经过税率调整,因此可以用来比较不同税率的企业。ROCE实际上是从并购的角度看待资本的回报率,衡量如果以1倍PB并购企业并偿还全部有息负债后,这个投资到底值不值的问题。这接近价值投资者买股票就是买公司的原则。

偿债能力指标

偿债能力指标评价企业财务安全程度。常见的偿债能力指标包括长期偿债能力指标资产负债率和短期偿债能力指标流动比率和速动比率等。

资产负债率是企业负债总额占企业资产总额的百分比,是衡量企业长期偿债能力的重要指标。从债权人的角度来看,资产负债率越低越好。但从股东的角度来说,负债比率较高可能带来一定的好处,例如利用财务杠杆提高净利润,债务利息不用纳税,以较少的资本获得企业的控制权等。因此,从股东的角度来看,在不发生偿债危机的情况下,企业的资产负债率应当尽可能提高。一般认为,资产负债率的适宜水平是40%~60%。

流动比率是企业流动资产和流动负债的比率,是衡量企业短期偿债能力的重要指标。流动比率越高,说明企业的短期偿债能力越强。但流动比率并非越高越好,过高的流动比率说明企业有较多的资金滞留在流动资产上未加以更好的运用,如出现存货超储积压,存在大量应收账款,拥有过分充裕的现金等,资金周转可能减慢从而影响其获利能力。一般认为企业的流动比率不宜过高,也不宜过低,应当维持在2:1左右,但不同行业经营情况会有不同,其流动比率正常标准会有所差异。

速动比率是企业速动资产和流动负债的比率。它是衡量企业流动资产中可以立即变现用于偿还流动负债的能力。速动资产包括货币资金、短期投资、应收票据、应收账款、其他应收款项等,可以在较短时间内变现。而流动资产中存货、1年内到期的非流动资产及其他流动资产等则不应计入。与流动比率类似,速动资产不宜过高也不宜过低,一般认为应维持在1:1左右。

成长能力指标

成长能力指标评价企业成长速度和成长潜力。常见的成长能力指标包括主营业务增长率,主营利润增长率,净利润增长率等。

主营业务增长率即本期的主营业务收入减去上期的主营业务收入之差再除以上期主营业务收入的比值。通常具有成长性的公司多数都是主营业务突出、经营比较单一的公司。因此,利用主营业务收入增长率这一指标可以较好地考查公司的成长性。主营业务收入增长率高,表明公司产品的市场需求大,业务扩张能力强。

主营利润增长率即本期主营业务利润减去上期主营利润之差再除以上期主营业务利润的比值。一般来说,主营利润稳定增长且占利润总额的比例呈增长趋势的公司正处在成长期。一些公司尽管年度内利润总额有较大幅度的增加,但主营业务利润却未相应增加,甚至大幅下降,这样的公司质量不高,投资这样的公司,尤其需要警惕。

净利润增长率即本年净利润减去上年净利润之差再除以上期净利润的比值。净利润是公司经营业绩的最终结果。净利润的增长是公司成长性的基本特征,净利润增幅较大,表明公司经营业绩突出,市场竞争能力强。

2019-07-30

2019-07-30

![[特斯拉汽车]特斯拉第四季度营收同比增长88.4%,而毛利率大幅下降的原因分别是什么?](http://www.zcaijing.com/res/180784.jpeg)