实际上,金融分析师很少区分预期回报率与承诺回报率。但对低于投资级的债务来说,使用到期回报率来代替债务资本成本会导致重大错误。

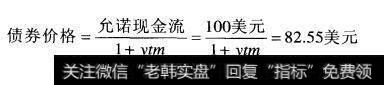

为更好地理解预期回报率和到期回报率之间的差别,我们来看看下面的例子。假设要计算一个面值为100美元的一年期零息债券价值。这个债券是有风险的,违约概率为25%,在违约的情况下只能得到最终应支付额的一半。债务资本成本(不是到期回报率)为6%,是用CAPM计算得出的。基于这些信息,用债务资本成本折现预期现金流来估算债券价格:

估算债券价格公式

接下来求债券的到期回报率。把承诺现金流(而不是预期现金流)带入分子:

求债券的到期回报率

82.55美元的债券价格推出到期回报率为21.1%,远远高于债务资本成本。那么是什么决定了到期回报率呢?是三个因素:债务资本成本、违约概率和回收率。当违约概率很高而回收率很低时,到期回报率会严重偏离债务资本成本。因此,对于违约风险高、信用等级低的公司来说,到期回报率不能很好地替代债务资本成本。

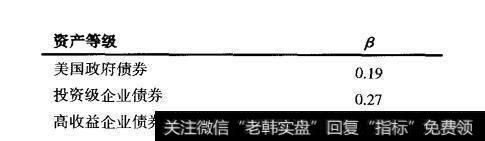

我们用CAPM来估算高回报率债务的成本(CAPM是一个适用于任何证券的通用定价模型)。由于某些债券很少交易,我们用债券指数得出β。图10.14给出了市场上投资级债券和高回报率债券的β值。根据图中的数据,高回报率债券的β比投资级债券的β高0.1。假设市场风险溢价为5%,那么高回报率债券比投资级债券就有0.5%的风险溢价。这样,计算债券等级为BB及以下公司的债务资本成本,就可以取BBB等级债券的到期回报率加上0.5%。

图10.14 各等级债券的β值

2019-07-03

2019-07-03

![[庄家和主力的区别]主力庄家是怎么把游资玩垮的?难道散户不是庄家的目标?](http://www.zcaijing.com/res/186987.jpeg)

![[区块链概念股龙头]区块链概念股、5G板块现涨停潮,无量反弹行情有持续性吗?](http://www.zcaijing.com/res/184618.jpeg)